Après des études d'ingénieure, une spécialisation en ACV au Danemark et un doctorat en comptabilité carbone, Marine Fouquet s'est spécialisée dans l'impact carbone des projets de construction. En 2021, elle a rejoint WeCount en tant qu'associée pour accompagner et former les entreprises. Elle est aussi responsable du déploiement de notre logiciel de bilan carbone et reporting CSR

CSRD

Stratégie Climat

Bilan Carbone

Les ressources crées par Marine Fouquet

Pour les responsables RSE et les directions générales, la question n’est plus seulement de réduire les émissions : il devient essentiel d’anticiper les risques physiques et de sécuriser les processus vitaux.

Le Diag Adaptation, proposé par Bpifrance en partenariat avec l’ADEME, constitue aujourd’hui une première étape structurante pour comprendre l’exposition de votre entreprise et construire un plan d’action face aux enjeux d’adaptation climatique.

Dans cet article, nous vous expliquons comment fonctionne ce dispositif et comment aller plus loin pour structurer votre stratégie de résilience

À retenir

Environ 6 jours d’accompagnement sur 3 à 6 mois

Une prestation d’un montant de 6 000 € HT, financée à 50 % par Bpifrance

Un diagnostic de vulnérabilité pour analyser les impacts du changement climatique

Un plan d’action priorisé pour réduire l’exposition aux aléas

Une montée en compétences sur les enjeux d’adaptation climatique

Diag Adaptation : qu’est-ce que c’est ?

Le Diag Adaptation est un dispositif public visant à aider les entreprises à anticiper les conséquences du changement climatique sur leurs activités.

L’objectif est d’identifier les risques physiques susceptibles d’affecter :

les sites et infrastructures (chaleur, inondations, sécheresses…) ;

les conditions de travail des équipes ;

les flux critiques de la chaîne de valeur (approvisionnement, transport, distribution).

Cette démarche permet de mieux comprendre la vulnérabilité de l’organisation et de sécuriser ses processus vitaux dans un contexte climatique de plus en plus incertain.

Qui peut bénéficier du Diag Adaptation ?

Le dispositif s’adresse aux entreprises françaises :

disposant d’un site de moins de 500 salariés ;

justifiant d’au moins un an d’activité ;

respectant les critères financiers définis par Bpifrance.

Chaque diagnostic concerne un site spécifique, mais peut être reproduit sur plusieurs implantations.

Le coût total de la prestation est d’environ 6 000 € HT, dont 50 % sont pris en charge par Bpifrance, soit un reste à charge d’environ 3 000 € HT par site.

Quelle est la procédure pour candidater ?

La demande se réalise directement sur la plateforme de Bpifrance.

L’entreprise doit notamment fournir :

un extrait K-bis récent ;

la liasse fiscale ;

un justificatif d’identité du dirigeant.

Une fois le dossier validé, un expert climat référencé est missionné pour conduire le diagnostic.

Les étapes du Diag Adaptation

Phase 1 – Sensibilisation et cadrage

Un atelier permet de sensibiliser les équipes aux enjeux d’adaptation climatique et d’identifier les principaux processus vitaux du site.

Phase 2 – Diagnostic de vulnérabilité

L’analyse porte sur l’exposition des activités aux risques physiques liés au changement climatique, avec une projection à moyen et long terme.

Phase 3 – Élaboration du plan d’adaptation

Une matrice de risques permet de hiérarchiser les actions selon leur urgence, leur faisabilité et leur impact.

L’entreprise repart avec un plan d’action concret pour renforcer sa résilience.

Qui peut vous accompagner ?

Le Diag Adaptation est réalisé par des consultants climat référencés et formés par Bpifrance et l’ADEME.

Ces experts accompagnent les organisations dans la réalisation du diagnostic de vulnérabilité et la définition des premières actions.

Certaines entreprises choisissent ensuite d’approfondir la démarche pour structurer une véritable stratégie d’adaptation climatique.

Diag Adaptation : l’accompagnement proposé par WeCount

Le programme Adaptation proposé par WeCount peut être mobilisé en complément du Diag Adaptation afin de transformer ce diagnostic en feuille de route opérationnelle.

Cet accompagnement structuré de 4 mois combine :

un suivi individuel par un expert climat

des sessions de formation pour monter en compétences

des ateliers collectifs inter-entreprises favorisant le partage de retours d’expérience

Il repose sur des méthodologies reconnues par l’ADEME, notamment la méthode OCARA pour objectiver les vulnérabilités et le référentiel ACT Adaptation pour construire une stratégie robuste.

Concrètement, le programme permet :

de cartographier les risques physiques sur toute la chaîne de valeur

d’en évaluer les impacts économiques potentiels (chiffre d’affaires, investissements exposés, coût de l’inaction)

de définir une trajectoire d’adaptation climatique priorisée

de mettre en place une gouvernance interne pour piloter les actions dans la durée

L’objectif est de passer d’un diagnostic ponctuel à une démarche stratégique intégrée, tout en assurant la montée en compétence des équipes. Contactez-nous pour en savoir plus.

Quelles prochaines étapes après un Diag Adaptation ?

Le diagnostic constitue une première base pour anticiper les effets du changement climatique.

Mais la résilience se construit dans le temps.

Les entreprises peuvent ensuite :

approfondir leur stratégie climat globale

intégrer l’adaptation dans leurs décisions d’investissement

renforcer le pilotage des risques en intégrant une réflexion sur la chaîne de valeur

mobiliser leurs équipes autour d’une trajectoire claire

Anticiper les impacts climatiques devient ainsi un levier clé pour sécuriser la performance et la continuité d’activité.

En objectivant les risques, une stratégie d’adaptation permet d'analyser la vulnérabilité réelle de votre organisation et de quantifier le coût de l’inaction : des arguments forts pour mobiliser durablement vos instances dirigeantes.

Pour les responsables RSE et financiers, l'enjeu est clair : passer d'une vision théorique du changement climatique à une évaluation rigoureuse des risques physiques et financiers auxquels est exposée leur organisation. Mais comment transformer des projections complexes en un plan d'adaptation concret, chiffré et opérationnel ?

Avec les interventions de

🎤 Antoine Poincaré, Directeur Climate School / Co-fondateur Trois degrés ;

🎤 Cécile Ricard, experte de la direction de la stabilité financière à la Banque de France ;

🎤 Christophe Le Dantec, Directeur adjoint du Programme adaptation au changement climatique à la SNCF ;

🎤 Marine Fouquet, Directrice Climat chez WeCount.

Pour accéder au replay

Rien de plus simple, inscrivez-vous en complétant le formulaire ci-dessous. 👇🏻

L’objectif ?

Découvrir des outils concrets pour prioriser vos actions, et bénéficier de retours d’expérience sur la mise en œuvre d’un plan d’adaptation, pour savoir comment mobiliser vos dirigeants avec des arguments chiffrés et des exemples inspirants.

Un webinaire pensé pour celles et ceux qui, au quotidien, cherchent à donner envie d’agir, clarifier les enjeux et créer un alignement stratégique durable !

💡 À noter : ce webinaire sera tout aussi utile pour consolider un soutien déjà existant, anticiper l’évolution de la gouvernance, renforcer sa posture, ou simplement apprendre de pairs pour enrichir sa pratique.

Ce webinar peut vous être utile, mais vous n'avez pas d'email professionnel ? Ecrivez-nous à l'adresse contact-us@wecount.io.

👋 À propos des webinaires Pépites de WeCount

Les Pépites de WeCount mettent en lumière celles et ceux qui font avancer la décarbonation dans leurs organisations. Un rdv trimestriel, des formats courts, inspirants et concrets pour passer de la réflexion à l’action.

Et pourtant, seuls 12% des chefs d'entreprise ont défini une stratégie et des plans d'actions en matière d'adaptation. Ce constat illustre une réalité de terrain : beaucoup d’organisations perçoivent désormais le risque, mais peinent encore à structurer une réponse adaptée.

En complément des démarches de décarbonation, l’adaptation consiste justement à préparer l’entreprise à continuer d’opérer dans un climat qui évolue, avec des impacts déjà visibles sur les sites, les équipes, les approvisionnements ou les coûts d’exploitation.

Dans cet article, nous vous expliquons pourquoi l’adaptation devient un sujet stratégique, comment construire votre démarche et sur quels outils vous appuyer pour passer à l’action.

A retenir

Des risques déjà visibles et en accélération : 1 dirigeant sur 3 a déjà vu son entreprise affectée par un aléa climatique. Les événements extrêmes (canicules, sécheresses, inondations…) s'intensifient en fréquence et en gravité, menaçant la continuité d'activité et la chaîne de valeur.

Un cadre réglementaire qui se durcit : Le 3ème volet du PNACC (Plan National d'Adaptation au Changement Climatique), la CSRD (Corporate Sustainability Reporting Directive) et la CSDDD (Corporate Sustainability Due Diligence Directive) imposent aux entreprises (grandes et PME via leurs donneurs d'ordres) d'évaluer et de piloter leurs risques climatiques.

L'adaptation est un levier de compétitivité : Anticiper les risques climatiques, c'est sécuriser ses approvisionnements, réduire ses pertes économiques, maintenir sa performance opérationnelle et renforcer sa crédibilité auprès de ses parties prenantes (clients, investisseurs, assureurs).

Adaptation et atténuation sont complémentaires : Réduire ses émissions (atténuation) ne suffit pas : même en visant la neutralité carbone, les impacts climatiques sont déjà engagés pour les décennies à venir. Une stratégie climat complète articule décarbonation ET adaptation.

Pourquoi élaborer une stratégie d'adaptation dès maintenant ?

L’adaptation au changement climatique consiste à préparer une entreprise à continuer d’opérer dans un climat qui évolue, afin de sécuriser son activité face à des impacts déjà visibles et appelés à s’intensifier.

À court terme, l'objectif est de limiter les pertes économiques ; à long terme, c'est la pérennité même de votre modèle qui est en jeu.

Concrètement, cela implique d’identifier les aléas climatiques susceptibles d’affecter votre activité (montée des eaux, vagues de chaleur, sécheresses) et d’évaluer le coût de l'inaction face aux risques qu'ils font peser sur votre organisation.

L’enjeu est de comprendre comment ces risques peuvent affecter l'ensemble de votre chaîne de valeur, afin de :

Identifier vos principales vulnérabilités : par exemple, une chaîne du froid particulièrement sensible aux fortes chaleurs ou une production fortement dépendante d’une ressource en eau sous tension ;

Cartographier vos sensibilités face aux aléas et vos niveaux d'exposition : que ce soit en amont chez vos fournisseurs stratégiques (ex: pénurie de matières premières), sur vos propres sites (ex: entrepôt en zone inondable), ou en aval (ex: ruptures logistiques) ;

Prioriser les actions à mettre en place : pour renforcer la résilience de votre modèle économique, adapter les infrastructures et revoir les plans de continuité d’activité.

Pour comprendre pourquoi l’adaptation devient aujourd’hui un prérequis stratégique, il faut d’abord s’intéresser à la nature si spécifique des risques climatiques auxquels les entreprises sont confrontées.

Les risques climatiques liés au changement climatique

Les risques climatiques présentent certaines spécificités qui les distinguent des autres risques auxquels les entreprises sont habituées.

La difficulté à prévoir leur évolution

L'étude des valeurs historiques est importante car elle permet auxentreprises de voir comment elles ont été déjà affectées par le changement climatique, mais pas suffisante pour anticiper l'évolution future des aléas climatiques.

Les modèles du passé ne permettent pas de prédire la fréquence et l'intensité des événements à venir. Dans l’idéal, il faut croiser d’une part les retours d’expérience, d’autre part les différentes projections, et accepter une logique de tolérance à l’incertitude.

L'irréversibilité et l'ampleur de leurs conséquences

Certains impacts du changement climatique sont irréversibles à l'échelle humaine : disparition d'îles et de territoires, perte de biodiversité, dégradation des sols, fonte des glaciers, acidification des océans.

Pour les entreprises, cela signifie que certaines transformations du climat peuvent modifier durablement les conditions d’exploitation d’un territoire ou d’une activité.

Deux grandes catégories de risques climatiques

L'adaptation vise à renforcer la résilience du modèle économique face à deux types de risques :

Les risques physiques : événements extrêmes (inondations, cyclones) ou évolutions chroniques (crues, vagues de chaleur) ;

Les risques de transition : changements réglementaires (renforcement des taxes carbone, interdiction des emballages à usage unique, zones de faibles émissions…), évolutions des marchés ou risques de réputation.

Ces risques peuvent se matérialiser à différents niveaux de l’activité d’une entreprise. Ils ne se limitent pas aux infrastructures ou aux sites de production et peuvent impacter l’ensemble de la chaîne de valeur.

Impacts du changement climatique sur la chaîne de valeur

La chaîne de valeur en amont : pénurie de matériaux, hausse des coûts d’approvisionnement, problèmes de transport et hausse du coût des transports… ;

Les opérations : hausse du coût des assurances, dommages sur sites et plateformes, hausse du coût de l’énergie et de l’eau, dégradation des conditions de travail, etc ;

La chaîne de valeur en aval : hausse du coût du transport, incapacité à produire ou à se fournir, réduction des marchés ciblés, etc.

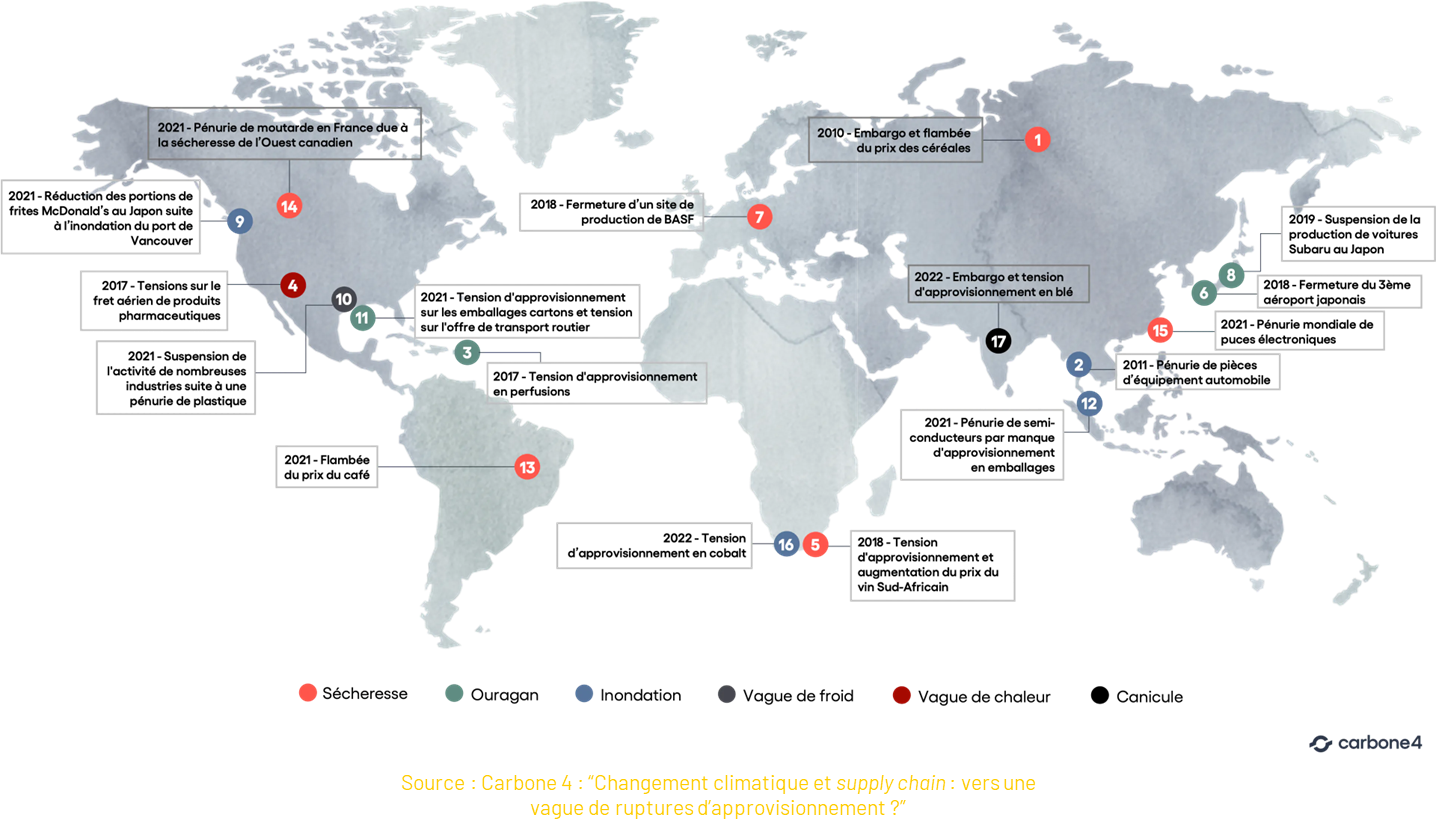

Exemples concrets de ruptures de chaînes d’approvisionnements, source carbone4.com

Exemple : Les principaux risques pour le secteur agroalimentaire

Pour mieux vous projeter, voilà un exemple très concret avec un aperçu de quelques risques liés au changement climatique pour le secteur agroalimentaire :

Chute des rendements et volatilité : Les sécheresses, gels tardifs et vagues de chaleur impactent directement la quantité et la qualité des récoltes (céréales, fruits, légumes) ;

Santé du bétail : Le stress thermique réduit la production laitière et augmente la mortalité dans les élevages ;

Prix des intrants : Hausse du coût des matières premières agricoles, déstabilisant les marges des transformateurs ;

Tensions sur la ressource en eau (quantité et qualité) et conflits d'usage avec d'autres secteurs ;

Dépendance à l'eau : Les industries agro-alimentaires sont de très grosses consommatrices d'eau (nettoyage, process). Les restrictions préfectorales peuvent entraîner des arrêts de production ;

Besoins énergétiques (Froid) : L'augmentation des températures extérieures oblige les usines à surconsommer de l'énergie pour maintenir les zones de stockage et de transformation à la bonne température ;

Vulnérabilité des infrastructureset des systèmes de production : Risques d'inondations ou de tempêtes endommageant les sites de production ou les silos de stockage, investissements non prévus, arrêts d’activité ;

Changement de la demande vers des produits moins carbonés ou plus résistants à la chaleur (ex: baisse de consommation de certains produits gras/lourds en été, baisse de consommation des produits carnés, etc.) ;

Rupture de la chaîne du froid : Les épisodes de chaleur extrême mettent sous tension les camions frigorifiques et les linéaires en magasin, augmentant le risque de gaspillage alimentaire.

Face à ces risques croissants pour les activités économiques, les pouvoirs publics et les régulateurs encouragent progressivement les entreprises à mieux intégrer l’adaptation dans leur stratégie.

Un cadre réglementaire qui s’aligne peu à peu sur ces enjeux

L'adaptation au changement climatique n'est plus une démarche volontaire : elle devient progressivement obligatoire via plusieurs textes réglementaires.

Le PNACC (Plan National d'Adaptation au Changement Climatique) : Le 3ème PNACC, adopté en 2024, fixe la trajectoire de référence pour l'adaptation de la France au changement climatique. Il impose à certains secteurs d’activité et territoires de prendre en compte les risques climatiques dans leur stratégie. L’objectif est de préparer la France à un réchauffement de +2°C à +4°C d'ici 2100 et réduire la vulnérabilité des activités économiques. Pour creuser le sujet, découvrez notre article “PNACC : les mesures clés du nouveau plan national d’adaptation”.

La CSRD (Corporate Sustainability Reporting Directive) : La CSRD impose aux entreprises concernées de publier des informations détaillées sur leurs risques climatiques (physiques et de transition), leurs impacts financiers et les mesures d’adaptation mises en œuvre. Elle incite donc fortement à structurer une véritable stratégie d’adaptation.

L'adaptation comme levier de compétitivité et de résilience

Au-delà du cadre réglementaire, l'adaptation au changement climatique est aussi et surtout un levier stratégique pour renforcer la résilience et la compétitivité de votre entreprise.

À court terme :

Réduire les impacts des aléas climatiques ;

Sécuriser la production et les approvisionnements : Anticiper les ruptures, diversifier les sources, sécuriser les stocks critiques ;

Limiter les pertes économiques : Éviter les arrêts d'activité prolongés, réduire les coûts de réparation et de remplacement ;

Maintenir les conditions de travail : Protéger la santé et la sécurité des salariés (climatisation, aménagement des horaires, EPI adaptés)

À long terme :

Renforcer la résilience du modèle économique ;

Sécuriser les investissements : Éviter les actifs échoués (exemple : bâtiments en zone inondable, équipements inadaptés) ;

Maintenir la performance et la compétitivité : S'adapter plus vite que ses concurrents, capter de nouveaux marchés ;

Renforcer la crédibilité : Rassurer clients, investisseurs, assureurs, salariés sur la pérennité de l'entreprise ;

Accéder aux financements : De plus en plus de banques et fonds conditionnent leurs financements à la prise en compte des risques climatiques.

Les coûts de l'inaction sont supérieurs aux coûts de l'adaptation

Ne rien faire coûte beaucoup plus cher que d'agir.

Selon l'ADEME (novembre 2023), si les émissions de GES ne baissent pas suffisamment, les impacts du changement climatique pourraient conduire en France à une perte de richesse potentielle de 10 points de PIB.

À l’inverse, le rapport “Returns on Resilience” estime que pour 1 dollar investi dans l’adaptation climatique, cela génère plus de 10 dollars de bénéfices économiques.

Pour une entreprise, l'inaction se traduit par :

Pertes d'exploitation (arrêts de production, ruptures d'approvisionnement) ;

Hausse des coûts (assurance, énergie, eau, matières premières) ;

Perte de marchés (clients qui se tournent vers des concurrents plus résilients) ;

Risque de faillite (dans les cas extrêmes). Aux États-Unis, il y a par exemple eu en 2019 la faillite de Pacific Gas Electric (PGE), un géant de l’énergie. Le Wall Street Journal titrait d’ailleurs "C’est la première faillite liée au changement climatique, probablement pas la dernière".

Qu'est-ce qu'une stratégie d'adaptation au changement climatique ?

Une stratégie d'adaptation complète ne se limite pas à faire un état des lieux à l'instant T. Elle vise à projeter l'entreprise dans le futur pour anticiper ses vulnérabilités et planifier sa résilience.

Pour être efficace, cette démarche se divise généralement en deux grandes phases : l’analyse des risques puis le plan d'action.

Phase 1 : analyser les risques climatiques

Avant d’entrer dans le détail des différentes étapes, il est utile de comprendre la logique globale de l’analyse des risques climatiques.

La démarche consiste à partir des aléas climatiques, à identifier les processus essentiels au fonctionnement de l’entreprise, puis à évaluer leur niveau d’exposition, de sensibilité et de capacité d’adaptation.

Le schéma ci-dessous donne une vision d’ensemble de cette approche.

Étape 1 : identifier les processus vitaux pour le fonctionnement de l’entreprise

L’objectif n’est pas d’analyser chaque activité dans le détail, mais de concentrer l’attention sur les éléments indispensables à la continuité de l’activité.

La démarche consiste d’abord à identifier les sites ou activités à forts enjeux, puis à déterminer les processus vitaux, c’est-à-dire ceux dont dépend directement le fonctionnement de l’entreprise.

Un processus vital correspond à une activité, une ressource ou une relation dont l’interruption pourrait mettre en difficulté la production, la livraison ou la viabilité économique de l’organisation.

Pour structurer cette analyse, il est utile d’observer l’ensemble de la chaîne de valeur selon trois grands périmètres :

Scope A (périmètre direct) : bâtiments, équipements industriels, flottes de véhicules, infrastructures critiques ;

Scope B (relations directes) : fournisseurs de rang 1, accès à l’eau ou à l’électricité, réseaux télécoms, prestataires logistiques ;

Scope C (relations indirectes) : fournisseurs des fournisseurs, infrastructures globales de transport ou d’énergie, dépendances systémiques.

Pour chaque processus identifié, plusieurs questions clés permettent d’évaluer son caractère vital :

Impact financier : quelle part du chiffre d’affaires ou de la marge dépend de ce processus ou de ce fournisseur ?

Tolérance à l’interruption : combien de temps l’entreprise peut-elle fonctionner si ce processus s’arrête (quelques heures, plusieurs jours, plusieurs semaines) ?

Niveau minimal de fonctionnement : l’activité peut-elle se maintenir si ce processus fonctionne à capacité réduite ?

☝️ Exemple concret : une usine dépend d’un fournisseur unique livrant une matière première chaque semaine. Si une route est coupée pendant un mois à la suite d’un événement climatique, la production et la distribution du produit final peuvent être totalement interrompues. Ce fournisseur constitue donc un processus vital.

Cette étape nécessite une approche transversale. Elle implique généralement :

le ou la responsable RSE ou risques, pour coordonner l’analyse ;

la direction financière, pour évaluer les enjeux économiques ;

les achats et la logistique, pour comprendre les dépendances d’approvisionnement ;

les opérations ou directions de site, pour apprécier les contraintes concrètes de continuité d’activité.

Cette mise en perspective constitue la base de l’étape suivante : l’évaluation et la quantification du niveau de risque climatique

Étape 2 : quantifier le niveau de risque climatique

L’objectif est désormais d’obtenir une vision des risques réels auxquels l’entreprise pourrait être confrontée, aujourd’hui et demain.

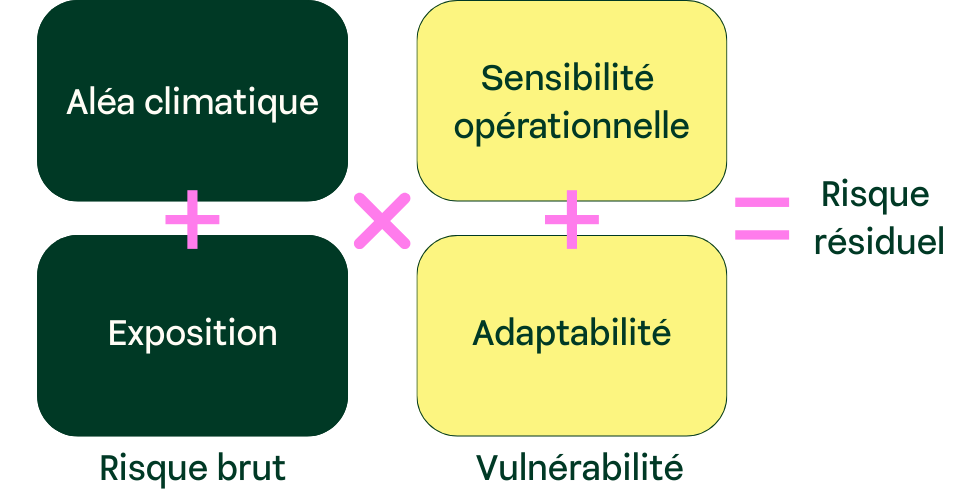

Pour cela, il est possible de s’appuyer sur la méthode OCARA, développée par l’ADEME et Carbone 4, qui propose un cadre structuré pour analyser les risques climatiques.

La logique repose sur l’analyse de quatre composantes :

l’aléa climatique : phénomène susceptible de provoquer des dommages (sécheresse, inondation, incendie, tempête…) ;

l’exposition : présence d’activités ou d’infrastructures dans une zone soumise à cet aléa ;

la sensibilité opérationnelle : degré de fragilité naturelle de l’activité face à cet aléa ;

la capacité d’adaptation : aptitude de l’organisation à anticiper l’événement, à absorber ses effets et à reprendre rapidement son fonctionnement.

Comment quantifier un risque, source : wecount.io

L’association de l’aléa et de l’exposition permet d’identifier un risque brut, théorique. L’analyse de la sensibilité et de la capacité d’adaptation permet ensuite d’évaluer la vulnérabilité, et donc le risque résiduel pour l’entreprise.

Prenons un exemple.

Une entreprise située dans le sud de la France possède un entrepôt logistique représentant 80 % de son chiffre d’affaires.

Aléa : la zone est fortement exposée aux incendies de forêt ;

Exposition : l’entrepôt est implanté à proximité immédiate d’une zone boisée ;

Sensibilité : le bâtiment est construit en matériaux inflammables ;

Capacité d’adaptation : l’entreprise a-t-elle mis en place des dispositifs de protection (mur coupe-feu, plan de continuité, systèmes d’alerte) ?

L’analyse montre ici que la combinaison d’une forte exposition, d’une sensibilité élevée et de capacités d’adaptation limitées conduit à un niveau de risque important pour l’entreprise.

Une fois ce niveau de risque évalué, l’étape suivante consiste à analyser comment il pourrait évoluer dans le temps, en s’appuyant sur différents scénarios climatiques correspondant à des niveaux de réchauffement plus ou moins élevés.

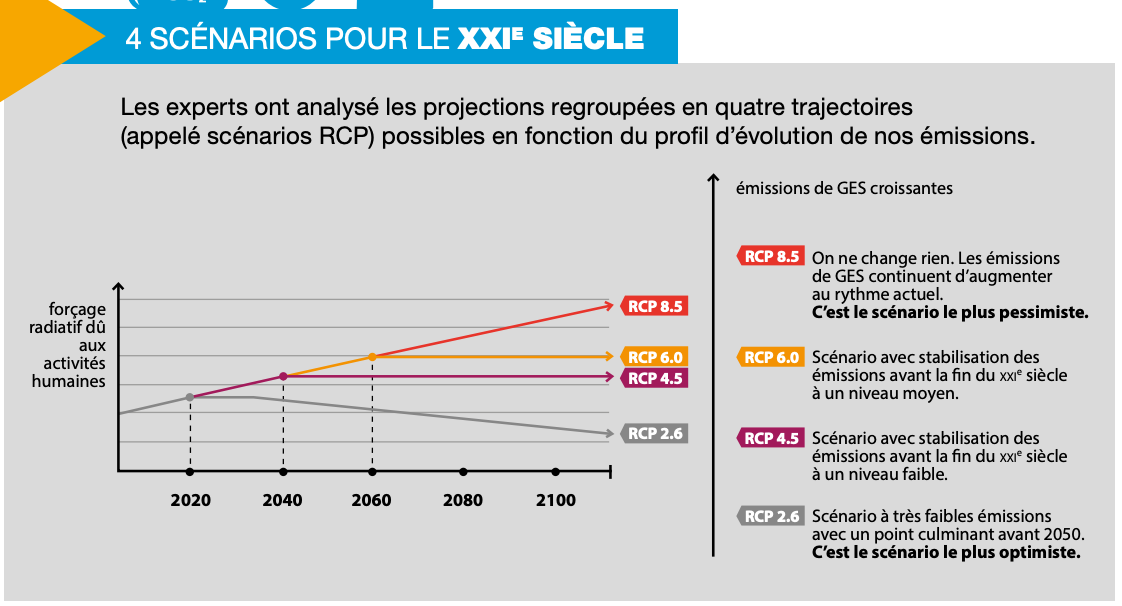

Etape 3 : Projeter les risques selon les scénarios RCP

Comme évoqué juste au-dessus, il s’agit ici de voir comment votre entreprise pourra s’adapter aux différents scénarios appelés Representative Concentration Pathways (RCP).

Ces derniers qui ont vocation à permettre de mieux appréhender les futurs possibles en termes de dérive climatique ont été mis en lumière dans le 6ème rapport d’évaluation du Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC).

Voici un aperçu des 4 scénarios clés envisagés :

RCP 8.5 : On ne change rien. Les émissions de GES continuent d’augmenter au rythme actuel. C’est le scénario le plus pessimiste ;

RCP 6.0 : On stabilise les émissions avant la fin du XXIe siècle à un niveau moyen ;

RCP 4.5 : On stabilise les émissions avant la fin du XXIe siècle à un niveau faible ;

RCP 2.6 : Dans ce cas, les émissions de GES sont très faibles avec un point culminant avant 2050. C’est le scénario le plus optimiste.

Le résultat de cette étape prend la forme d’une matrice à date pour l’entreprise ainsi que de trois matrices selon les différents scénarios de projection.

📝 À noter : Dans les derniers rapports du GIEC, les scénarios RCP ont laissé place aux scénarios Shared Socio-economic Pathways (SSP). Ces derniers sont des narratifs, traduits en ensembles d'hypothèses socio-économiques (Population, Éducation, Urbanisation, PIB). Ils ont vocation à décrire des évolutions alternatives de la société future en l'absence de changement climatique ou de politique climatique. Ils peuvent également être utilisés pour évaluer les risques de transition.

Phase 2 : Construire le plan d’action

Une fois la cartographie des risques établie, il faut passer à l'action. C'est ici que l'analyse se transforme en véritable stratégie.

Etape 1 : Définir une trajectoire et des seuils de déclenchement

Les conséquences du changement climatique étant graduelles et incertaines, votre plan ne doit pas être figé. L'objectif est de construire une trajectoire d'adaptation incluant des seuils de déclenchement.

Par exemple, pour une perturbation faible (ex: une canicule de 3 jours tous les 5 ans), de simples ajustements techniques suffisent.

Mais si un seuil d'alerte est franchi (ex: une canicule d'un mois chaque année qui met en péril la santé des salariés ou les rendements d'une matière première), l'entreprise doit avoir prévu un plan d'action de rupture (ex: relocalisation des approvisionnements, changement de modèle d'affaires)

Etape 2 : Élaborer le plan d'action et la gouvernance

Le dernier pilier consiste à lister et prioriser les actions concrètes à déployer. Chaque action doit être évaluée selon : les bénéfices attendus, les investissements nécessaires (ROI) calculés par rapport aux coûts de l’inaction, le calendrier, et le collaborateur responsable.

✨Notre conseil : Il est indispensable d'instaurer une gouvernance interne : définir des indicateurs de suivi, un plan de financement, et prévoir une mise à jour régulière de l'étude des risques (tous les 2 à 3 ans) pour ajuster la stratégie aux nouvelles modélisations scientifiques.

Quelles sont les 4 principales erreurs à éviter dans votre stratégie d'adaptation ?

Voici quelques points de vigilance repérés par nos consultants :

Négliger le scope C (parties prenantes, relation indirecte à l’amont ou à l’aval) et la chaîne de valeur : Se concentrer uniquement sur ses sites en ignorant les risques en amont (fournisseurs) et en aval (clients, distribution) est une erreur majeure. Les ruptures d'approvisionnement et les évolutions de marché sont souvent plus critiques que les impacts directs sur le site.

Analysez toute la chaîne de valeur pour identifier les dépendances critiques et les vulnérabilités des fournisseurs clés.

Sous-estimer les délais et la complexité : L'adaptation ne se fait pas en quelques semaines, elle nécessite du temps pour collecter les données, analyser les risques, co-construire les solutions et mettre en œuvre les investissements.

Prévoyez un horizon réaliste : 3 à 6 mois pour le diagnostic, puis 1 à 3 ans pour déployer les premières actions structurantes.

Ne pas impliquer les parties prenantes internes et externes : Mener la démarche en silo (RSE ou Direction seule) sans embarquer les équipes opérationnelles conduit à l'échec : les actions ne seront ni comprises, ni acceptées, ni mises en œuvre efficacement.

Impliquez dès le départ la Direction, les Opérations, les Achats, les RH et les fournisseurs clés pour garantir l'adhésion et la co-construction.

Tomber dans la mal-adaptation : Certaines solutions aggravent le problème ou créent de nouveaux risques : climatisation massive (surconsommation énergétique, effet rebond), neige de culture (tensions sur l'eau), ou digues trop hautes (faux sentiment de sécurité). Privilégiez les solutions basées sur la nature (végétalisation, gestion naturelle de l'eau, diversification) plutôt que les solutions technologiques énergivores.

Stratégie d'adaptation et d'atténuation : deux piliers indissociables

Si l’adaptation permet de préparer l’entreprise aux impacts du changement climatique, elle ne peut pas être pensée isolément. Elle doit s’articuler avec une démarche d’atténuation visant à réduire les émissions de gaz à effet de serre.

Pourquoi adaptation et atténuation doivent être pensées ensemble

Atténuation et adaptation sont complémentaires, pas concurrentes :

L'atténuation seule ne suffit pas : Même si nous tendons vers la neutralité carbone demain, certains des impacts climatiques sont déjà là et certaines limites planétaires ont également été franchies. Il faut donc s'adapter.

L'adaptation seule ne suffit pas : Sans réduction massive des émissions de GES, le réchauffement continuera et les impacts deviendront ingérables et certaines activités ne pourront plus s'adapter.

Notons par ailleurs qu’une augmentation par exemple de +3°C à l’échelle mondiale induit des réchauffements plus importants à l’échelle régionale.

Une stratégie climat robuste doit donc réduire les émissions tout en renforçant la résilience des activités.

Les solutions basées sur la nature : un exemple de synergie

Les solutions basées sur la nature (SbN) sont des actions qui s'appuient sur les écosystèmes pour répondre aux enjeux climatiques.

Elles offrent un double bénéfice avec à la fois une adaptation (protection contre les aléas) mais aussi une atténuation (stockage de carbone, réduction des émissions, etc).

Exemples de SbN

Reforestation et haies :

Adaptation : Protection contre les vents, limitation de l'érosion, régulation thermique.

Atténuation : Stockage de carbone dans la biomasse et les sols.

Désimperméabilisation des sols :

Adaptation : Absorption des eaux de pluie, limitation des inondations, réduction des îlots de chaleur.

Atténuation : Stockage de carbone dans les sols, réduction des besoins en climatisation.

Restauration de zones humides :

Adaptation : Régulation des crues, filtration de l'eau, rafraîchissement.

Atténuation : Stockage de carbone dans les tourbières et les sols.

📝A noter : Les SbN génèrent également des co-bénéfices : biodiversité, bien-être des salariés, qualité de l'air, attractivité des sites.

Quels outils et méthodologies pour structurer votre démarche ?

Plusieurs méthodologies reconnues existent pour structurer une stratégie d'adaptation. Voici les principales, recommandées par l'ADEME.

La méthode OCARA : cartographier les risques climatiques

OCARA est l’abréviation d’Outil de Cartographie et d'Analyse des Risques Climatiques.

C’est une méthodologie développée par le cabinet Carbone 4 et l'ADEME pour diagnostiquer la vulnérabilité des entreprises aux risques climatiques. Elle consiste à identifier, évaluer et hiérarchiser les risques climatiques sur l'ensemble de la chaîne de valeur.

Démarche en 3 étapes :

Identifier les processus à fort enjeu : Cartographier les processus vitaux pour la continuité d'activité de l'entreprise (production, approvisionnement, logistique, RH, etc.).

Analyser et quantifier les risques bruts

Intégrer les scénarios Representative Concentration Pathways (RCP) : Projeter ces risques dans le futur (généralement à moyen terme vers 2030-2035 et à long terme vers 2050) en s'appuyant sur 3 scénarios climatiques contrastés issus des RCP du GIEC.

L'objectif est d'évaluer concrètement la part du chiffre d'affaires et des investissements (CAPEX) impactés selon l'évolution du climat.

La méthode ACT Adaptation : évaluer une trajectoire progressive

Si OCARA permet de poser le diagnostic, le framework ACT (Accelerate Climate Transition) Adaptation permet de passer à l'action.

Développé par l'ADEME et le Carbon Disclosure Project (CDP), il s'agit à l'origine d'un référentiel d'évaluation qui pousse les entreprises à structurer une véritable stratégie d'adaptation dotée de seuils de déclenchement, d'indicateurs de suivi et d'un plan d'actions opérationnel.

La Démarche se décline sur 3 aspects :

Gouvernance et stratégie : Le changement climatique est un enjeu complexe qui exige une prise de décision structurée.

Pour y répondre, l'entreprise doit instaurer une gouvernance claire : définir les processus et l'expertise interne, impliquer les parties prenantes, établir un plan de financement, et surtout définir une fréquence de mise à jour de l'étude de risques (le climat et la science évoluant en permanence)

Risques physiques et climatiques : Les aléas climatiques peuvent avoir un impact sur toute la chaîne de valeur d’une entreprise.

Il est essentiel d'analyser ces vulnérabilités à chaque étape (fournisseurs, opérations, clients) en s'appuyant sur l'analyse de scénarios pour évaluer la part du chiffre d'affaires et des investissements (CAPEX) réellement impactés.

Capacités et actions d’adaptation : Ces actions permettent à l’entreprise de gagner en résilience et d’en tirer un avantage compétitif.

Le framework aide à identifier et classer les actions selon des critères stricts : les bénéfices attendus, les investissements nécessaires (macro-chiffrage sur la base de ratios), le calendrier de déploiement et l'identification des personnes en charge.

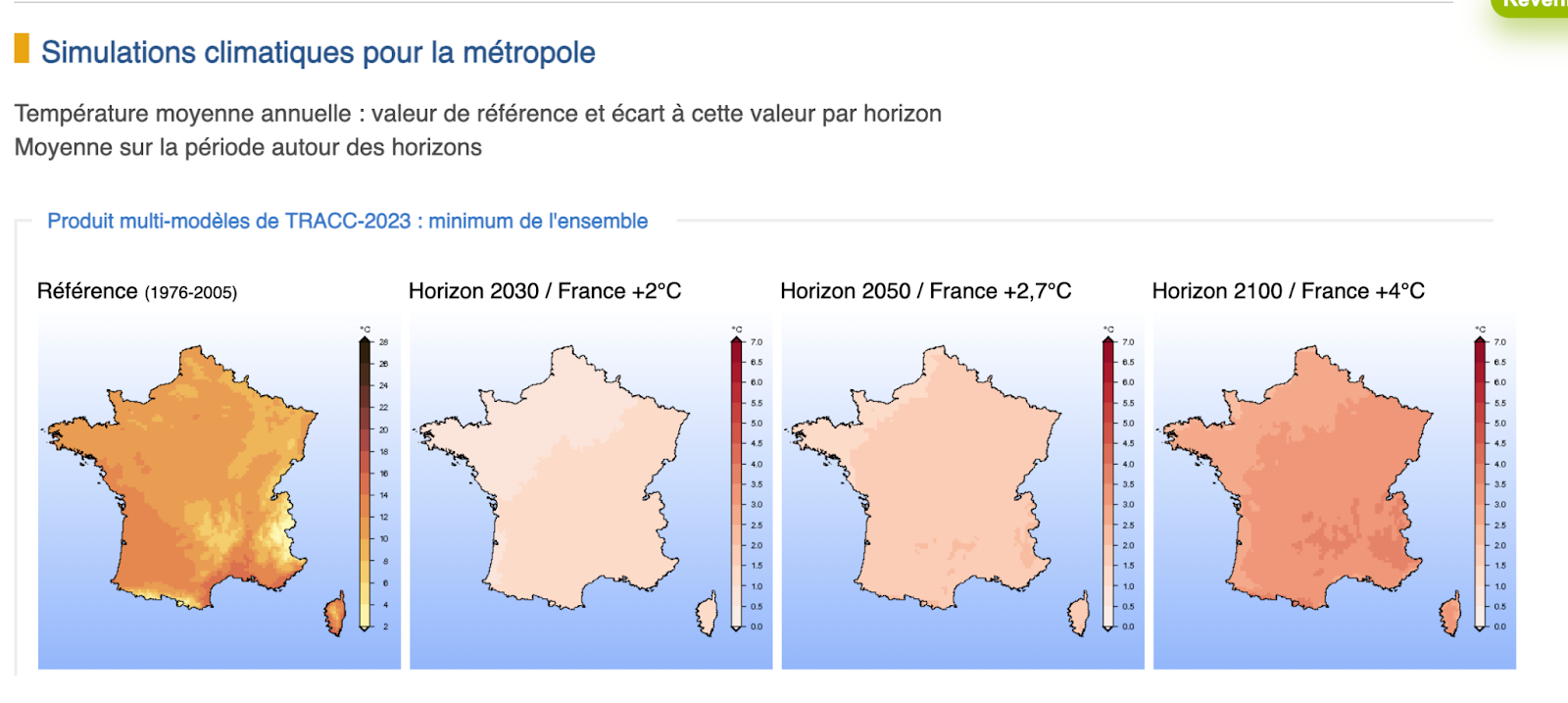

Le DRIAS : les projections climatiques pour l'adaptation de nos sociétés

C’est un portail déployé par Météo-France en lien avec la communauté scientifique nationale du climat (IPSL, CERFACS, CNRM) qui a pour objectif de mettre à disposition les projections climatiques régionalisées de référence, pour l'adaptation en France.

Les informations climatiques sont délivrées sous différentes formes graphiques ou numériques et intègrent notamment la représentation selon la Trajectoire de Réchauffement de Référence pour l'Adaptation au Changement Climatique (TRACC).

Exemple de simulations climatiques pour la France métropolitaine.

Quels financements pour accompagner votre stratégie d'adaptation ?

Bonne nouvelle : plusieurs dispositifs de financement et de subventions existent pour accompagner les entreprises dans leur stratégie d'adaptation.

Le Diag Adaptation : c’est un dispositif lancé en juillet 2025 par Bpifrance et l'ADEME pour accompagner les PME et ETI dans leur stratégie d'adaptation.

Il a pour objectif de fournir aux entreprises un diagnostic de vulnérabilité et un plan d'actions concret, réalisé par un expert agréé. Il s’adresse aux entreprises de moins de 500 salariés (y compris les micro-entreprises) avec au moins un an d’activité (et quel que soit le secteur), pour un diagnostic sur un site physique (avec la possibilité d'en réaliser plusieurs).

Sont exclues en revanche les entreprises considérées comme « en difficulté » au sens de la réglementation européenne. Cette aide permet de financer 7 jours de prestation réparties sur 3 à 6 mois pour un coût de 6 000 € HT (avec 50% pris en charge).

Plus concrètement, le diagnostic a pour but de sensibiliser les équipes (avec uneformation aux enjeux de l'adaptation et aux risques physiques climatiques), de réaliser un diagnostic de vulnérabilité (avec une analyse pour évaluer les impacts potentiels du changement climatique sur la chaîne de valeur, à court, moyen et long terme donc horizons 2035 et 2055), et de créer un plan d'actions priorisé et chiffré.

Le Fonds Vert : C’est une aide au Financement de projets d'adaptation portés par les collectivités et les entreprises déployé par le Ministère de la Transition Écologique.

Le montant est variable selon les projets et peut être appliqué dans des cas variés (désimperméabilisation des sols, végétalisation urbaine, gestion des eaux pluviales, rafraîchissement des bâtiments, protection contre les inondations). Le dossier est à déposer auprès de la Préfecture ou de la Région.

Le Fonds Barnier : C’est un Fonds de Prévention des Risques Naturels Majeurs (FPRNM) pensé pour les collectivités et les entreprises en zone à risque avéré, déployé par le Ministère de la Transition Écologique.

Ce dernier a pour vocation de financer des études de risques, des travaux de protection (digues, renforcements), des délocalisations d'activités en zone à risque. Les dossiers sont à déposer auprès de la Direction Régionale de l'Environnement, de l'Aménagement et du Logement.

Les aides sectorielles et régionales : De nombreuses régions proposent des aides spécifiques pour accompagner les entreprises dans leur adaptation climatique.

C’est le cas par exemple de l’Île-de-France, de l’Auvergne-Rhône-Alpes, de la Nouvelle-Aquitaine ou de l’Occitanie. Rapprochez-vous de votre Chambre de Commerce et d'Industrie (CCI) ou de votre conseiller régional pour connaître les dispositifs disponibles dans votre territoire.

Comment WeCount accompagne les entreprises dans leur stratégie d'adaptation ?

Le programme Adaptation : 4 mois pour structurer votre démarche

Chez WeCount, nous avons développé le programme Adaptation, un accompagnement collectif de 4 mois spécialement conçu pour les entreprises qui souhaitent structurer leur stratégie d'adaptation de manière opérationnelle et pérenne.

Ce programme combine temps collectifs entre entreprises, accompagnement individuel par un expert et outils méthodologiques, afin de vous permettre d’analyser vos risques climatiques et de construire une stratégie et un plan d’actions d’adaptation solides.

Concrètement, le programme vous permet de :

Identifier et analyser vos risques climatiques sur l’ensemble de votre chaîne de valeur grâce à la méthode OCARA ;

Évaluer leurs impacts, y compris financiers, selon différents scénarios de réchauffement ;

Prioriser vos actions d’adaptation et construire une trajectoire progressive avec le cadre ACT Adaptation ;

Structurer une gouvernance et des outils de pilotage pour inscrire la démarche dans la durée ;

Bénéficier de la dynamique collective, aux côtés d’autres entreprises confrontées aux mêmes enjeux.

Tout au long de ces 4 mois nos équipes vous accompagnent pour renforcer vos compétences internes, avec cet objectif : vous rendre autonomes et pérenniser la démarche.

👉 Vous souhaitez évaluer vos risques climatiques et structurer votre stratégie d’adaptation ? Échangez avec un expert WeCount pour en savoir plus.

FAQ : Stratégie d'adaptation au changement climatique

Quelle est la différence entre adaptation et atténuation ?

L'atténuation vise à réduire les émissions de gaz à effet de serre pour limiter le réchauffement climatique futur (bilan carbone, décarbonation).

L'adaptation vise à renforcer la résilience face aux impacts climatiques déjà engagés ou inévitables (diagnostic de vulnérabilité, plan d'adaptation). Les deux sont complémentaires et doivent être menées en parallèle.

Est-ce obligatoire pour les entreprises ?

La stratégie d'adaptation n'est pas encore obligatoire pour la plupart des PME, mais le cadre réglementaire se durcit : la CSRD et la CS3D imposent aux grandes entreprises (et indirectement à leurs fournisseurs) d'évaluer et de piloter leurs risques climatiques. De plus, 1 dirigeant sur 3 a déjà vu son entreprise affectée par un aléa climatique, cela devient donc une nécessité opérationnelle.

Quels sont les outils recommandés ?

Les principaux outils reconnus par l'ADEME sont : la méthode OCARA (diagnostic de vulnérabilité), la méthode d’évaluation ACT Adaptation (stratégie et trajectoire), et le Diag Adaptation (dispositif subventionné Bpifrance/ADEME pour les PME). Des scénarios climatiques RCP permettent de projeter les risques à horizons 2035 et 2055.

L'adaptation est-elle rentable pour mon entreprise ?

Oui. Le coût de l'inaction (pertes d'exploitation, destruction d'actifs, hausse des coûts) est presque toujours supérieur au coût de l'adaptation.

Selon l'ADEME, sans action, les impacts climatiques pourraient entraîner une perte de richesse potentielle de 10 points de PIB en France. Anticiper permet de sécuriser son activité, réduire ses coûts (assurance, énergie, eau), et renforcer sa compétitivité.

Quels liens avec la CSRD et le PNACC ?

La CSRD impose aux grandes entreprises de reporter leurs risques climatiques (physiques et de transition) et leurs mesures d'adaptation. Même si vous n'êtes pas directement soumis, vos clients vous demanderont bientôt ces informations.

Le PNACC (3ème Plan National d'Adaptation au Changement Climatique) fixe la trajectoire de référence pour l'adaptation de la France et encourage toutes les entreprises à s'engager.

.png)

.png)

.png)

.avif)

.avif)

.avif)

.avif)

.avif)

.avif)