Pendant plusieurs mois, ces structures ont réalisé leur bilan d'émissions de gaz à effet de serre (GES), partagé leurs données terrain et élaboré leurs premières pistes d'action de décarbonation grâce à l'accompagnement individuel, aux ateliers collectifs et à la plateforme carbone de WeCount.

Les retours d'expérience opérationnels des Offices de Tourisme participants, associés à l'expertise méthode de WeCount, ont permis la co-construction d'une note méthodologique au plus proche des réalités et des spécificités du secteur touristique territorial.

Contenu du guide

Dans le guide, vous pouvez trouver :

✅ +20 idées d'actions concrètes et leviers opérationnels pour engager votre plan de décarbonation et inciter aux mobilités bas-carbone.

💡 Des repères méthodologiques sur-mesure pour structurer votre démarche et réussir à définir vos périmètres d'étude (Périmètre Office de Tourisme vs Périmètre Destination)

🔎 Une analyse décryptée des 6 principaux postes d'émissions du secteur : mobilités visiteurs (réceptif/local), produits de boutique, prestations traiteurs & alimentation, numérique, gestion des bâtiments et achats de services.

📊 Des recommandations et cas pratiques pour fixer votre trajectoire de réduction des émissions (alignée sur la SNBC, les objectifs de votre collectivité ou la méthodologie SBTi) et mobiliser votre écosystème territorial.

Comment garder l’élan autour de votre stratégie RSE dans un contexte plus incertain, plus exigeant… et parfois plus résistant avec une actualité géopolitique et climat qui challenge les professionnels de la RSE (instabilité géopolitique, réglementaire, crise énergétique, tensions économiques, backlash, etc.).

Côté terrain, les équipes RSE doivent continuer à convaincre dans un environnement moins réceptif, maintenir la mobilisation des équipes et de la direction, et piloter des stratégies de plus en plus complexes. Le tout, sans disposer de plus de moyens...

Pour transformer cette résistance en une dynamique durable, il est essentiel de repenser nos méthodes d'engagement tout en préservant l'énergie des équipes terrain. Comment continuer à embarquer sans s’essouffler ?

Dans ce webiniare, Cyril Dion et trois intervenants engagés vous apportent des clés pour mobiliser durablement vos parties prenantes.

Pour accéder au replay

Rien de plus simple, inscrivez-vous en complétant le formulaire ci-dessous. 👇🏻

Intervenants

🎙️Cyril Dion, auteur et réalisateur reconnu apporte un regard lucide et mobilisateur sur les enjeux de transition. Il partage sa vision sur comment continuer à agir et embarquer même lorsque le contexte semble se durcir.

🎙️Pierre-Alix Lloret-Bavai, co-fondateur de 2tonnes (Hability), acteur clé de la sensibilisation climat en France partage ses convictions et des retours d'expérience sur ce qui fonctionne sur le terrain pour mobiliser durablement.

📊 Katia Ronzeau, Responsable Conseil DIAG' à Bpifrance et Antonin Guy, CEO de WeCount partagent les résultats du baromètre WeCount x Bpifrance sur l'état d'esprit et la mobilisation des équipes RSE en 2026.

Pourquoi participer

Ce webinaire a été conçu comme un moment pour :

mettre des mots et des chiffres sur les difficultés rencontrées par les équipes RSE dans ce contexte exigeant,

Identifier les leviers pour embarquer durablement,

partager des retours d’expérience concrets pour nourrir vos plans d'action !

Un moment pensé pour celles et ceux qui, au quotidien, cherchent à donner envie d’agir, clarifier les enjeux et créer un alignement stratégique durable !

Ce live peut vous être utile, mais vous n'avez pas d'email professionnel ? Ecrivez-nous à l'adresse contact-us@wecount.io.

👋 À propos des webinaires Pépites de WeCount

Les Pépites de WeCount mettent en lumière celles et ceux qui font avancer la décarbonation dans leurs organisations. Un rdv trimestriel, des formats courts, inspirants et concrets pour passer de la réflexion à l’action.

Avec la stabilisation de ce calendrier réglementaire, la norme VSME s’impose plus que jamais comme la réponse la plus claire et structurante pour ces organisations. Le 6 mai 2026, la Commission européenne a publié son projet d'acte délégué instaurant officiellement cette norme de reporting de durabilité, désormais rebaptisée « Voluntary Standard » (ou VS). Actuellement soumis à consultation publique jusqu'au 3 juin, ce texte doit être adopté au deuxième trimestre pour une application prévue à partir de l'exercice financier 2027, bien que les entreprises aient la possibilité de l'appliquer de manière anticipée dès 2026.

📝 Note de lecture :Bien que la Commission européenne ait officiellement renommé ce référentiel « VS », nous continuerons d'utiliser l'acronyme initial « VSME » tout au long de cet article, ce terme restant à ce jour le plus familier et le plus recherché par les professionnels.

Si elle a été initialement pensée pour offrir aux PME non cotées et aux micro-entreprises un cadre de reporting sans charge excessive, la VSME s'adresse aujourd'hui à un public bien plus large. Suite aux nouveaux textes, elle s'applique désormais formellement à toutes les entreprises de moins de 1 000 salariés qui souhaitent publier volontairement des informations de durabilité.

De nombreuses ETI (Entreprises de Taille Intermédiaire) s'en emparent d'ailleurs volontairement pour faire de la RSE un outil de compétitivité et cartographier leurs risques, même si ce standard constitue pour elles une première marche parfois jugée très allégée

Que contient alors la VSME ? Quelles implications pour les PME comme pour les grandes entreprises ? Quels bénéfices concrets peut-elle apporter ? Et comment s’y préparer dès aujourd’hui ? Cet article fait le point sur la norme la plus en vue du moment.

👉 Et si vous vous questionnez sur les différentes étapes de mise en place d’un reporting VSME, nous mettons à disposition une feuille de routepour comprendre les grands jalons et anticiper le chemin à parcourir.

La VSME en résumé

La norme VSME, rebaptisée officiellement "Voluntary standard" ou "VS", est une norme volontaire de reporting ESG s’adressant aux entreprises non soumises à la directive CSRD (notamment celles ne dépassant pas 1 000 salariés).

Elle propose un cadre commun de reporting allégé et modulaire (avec un module de base et un module complémentaire) pour structurer sa démarche de durabilité. À la suite de l'acte délégué de mai 2026, le nombre de points de données a été réduit par rapport à la version initiale, et certaines informations complexes sont désormais facultatives pour les entreprises de 10 salariés ou moins.

Elle facilite la transmission de données ESG, généralement demandées par les investisseurs et partenaires commerciaux.

Elle a pour objectif d’améliorer la résilience des entreprises européennes face aux enjeux RSE.

Dernières actualités sur la VSME

Le paysage réglementaire s'est récemment précisé avec la publication par la Commission européenne, le 6 mai 2026, de son projet d'acte délégué concernant la norme volontaire. Voici les principales nouveautés à retenir :

Un nouveau calendrier d'application : Le texte est soumis à une consultation publique jusqu'au 3 juin 2026, pour une adoption prévue au deuxième trimestre. La norme s'appliquera officiellement à partir de l'exercice financier 2027, bien que les entreprises puissent choisir de l'appliquer de manière anticipée dès 2026.

La VSME change de nom : Suite aux récents ajustements, la norme a été officiellement rebaptisée "Voluntary standard" ou "VS".

Un allègement des indicateurs (points de données) : Pour s'aligner sur les normes ESRS révisées, le standard a été allégé par rapport à sa version initiale. Par exemple, l'intensité carbone (B3) et la surface au sol artificialisée (B5) ont été supprimées. De plus, le taux de rotation du personnel (turnover) a été basculé du module de base (initialement intégré dans la norme B8) vers le module complémentaire (C5).

Une protection renforcée pour les très petites entreprises : La Commission a introduit un seuil spécifique fixé à 10 salariés. Pour les entreprises comptant 10 employés ou moins, certaines informations (notamment les données environnementales complexes) sont désormais totalement facultatives.

Une clarification du plafonnement de la chaîne de valeur ("value chain cap") : Le projet d'acte délégué vient préciser exactement quels points de données sont couverts par ce plafond, sécurisant ainsi les PME face aux demandes de leurs grands donneurs d'ordres.

🆕 Les experts de WeCount mettront régulièrement à jour cette section pour vous tenir au courant des évolutions.

Pourquoi la VSME est-elle au centre des attentions ?

Comprendre les évolutions apportées par la directive Omnibus (février 2026)

Pour comprendre la VSME, il est d’abord nécessaire d’aborder les évolutions récentes sur la CSRD (corporate sustainability reporting directive), cette directive européenne qui impose à certaines entreprises de mesurer leur impact environnemental et sociétal, et de le rendre public sous la forme d’un rapport de durabilité extra-financier à publier tous les ans.

Le 26 février 2026, la publication de la directive Omnibus au Journal officiel de l'Union européenne a profondément remanié le cadre réglementaire de la CSRD.

Elle instaure notamment des délais supplémentaires, relève drastiquement les seuils d'assujettissement et exclut définitivement environ 80 % des entreprises initialement visées.

Le tableau suivant récapitule les principaux changements désormais actés :

Thématique

Modifications définitivement entérinées par la loi Omnibus

Calendrier d'application

Report de 2 ans acté par l'action « stop-the-clock » pour les entreprises de la vague 2. Les PME cotées, initialement prévues dans la vague 3, sont désormais définitivement exclues du dispositif.

Périmètre d'assujettissement

Réduction d'environ 80 % du nombre d'organisations soumises aux obligations de reporting (passage de 50 000 à 5 000 entités) grâce aux nouveaux seuils cumulatifs (1 000 salariés et 450 M€ de CA).

Allègement des normes (ESRS)

Suppression définitive des normes sectorielles. Réduction de près de 70 % des points de données (suppression de 60 % des points obligatoires et de 100 % des points facultatifs), avec une priorisation des indicateurs quantitatifs.

Exigences sur la chaîne de valeur

Mise en place du "Value Chain Cap" : les donneurs d'ordres soumis à la CSRD ont formellement l'interdiction d'exiger de leurs fournisseurs de moins de 1 000 salarié·es des données allant au-delà du standard volontaire VSME.

⚠️ Attention : Bien que le processus législatif européen soit achevé avec une entrée en vigueur de la directive fixée au 18 mars 2026, ces dispositions ne s'appliqueront aux entreprises qu'après leur transposition par les États membres. La France a d'ici mars 2027 pour transposer ce nouveau texte dans son droit national.

Dans l’attente de cette transposition, c’est techniquement le cadre réglementaire actuel qui continue de s’appliquer.

Concernant les normes de reporting (ESRS révisées et la norme volontaire VS), une nouvelle étape cruciale vient d'être franchie : la Commission européenne a publié ses projets d'actes délégués le 6 mai 2026. Ils sont tous deux mis en consultation publique jusqu'au 3 juin 2026, pour une adoption officielle prévue au cours du deuxième trimestre.

En quoi la VSME prend alors une place centrale dans le contexte Omnibus / CSRD ?

Les évolutions apportées par la loi Omnibus chamboulent les règles du jeu : avec la publication du texte au Journal officiel de l'Union européenne le 26 février 2026, environ 80 % des entreprises jusqu’alors soumises à la CSRD en sont officiellement exclues.

Et ce, alors même que certaines avaient déjà commencé à se préparer à l’obligation.

Dans ce nouveau paysage, la VSME prend une importance particulière.

Conçue initialement par l’EFRAG pour les entreprises non soumises à la CSRD mais régulièrement sollicitées par leurs partenaires commerciaux, investisseurs ou financeurs sur leurs données ESG, elle leur offrait dès l’origine un cadre simplifié pour répondre à ces demandes.

Avec la révision massive des seuils actée par l’Omnibus (cf. tableau révision des seuils d’éligibilité), son rôle s’élargit considérablement : la VSME devient aujourd'hui le cadre de référence pour toutes les PME et ETI (Entreprises de Taille Intermédiaire) qui sortent du dispositif légal.

Pour les micro-entreprises, PME non cotées et ETI : Elle offre un standard volontaire concret et opérationnel. Près de 43 % des préparateurs interrogés appliquent déjà pleinement la norme pour satisfaire les demandes de leurs clients et sécuriser leurs accès aux financements (source, EFRAG, First Insights into the VSME Market Acceptance: Report Now Available, décembre 2025).

Pour les grands établissements financiers et les entreprises assujetties à la CSRD : C'est ici que se trouve la véritable révolution. Le principe de “value chain cap” (plafonnement de la chaîne de valeur) n'est plus une simple recommandation, c'est devenu une règle stricte.

Il est désormais formellement interdit aux grands donneurs d'ordres d'exiger de leurs fournisseurs (de moins de 1 000 salariés) des informations allant au-delà de ce référentiel VSME.

Toute clause contractuelle contraire est susceptible d'être sanctionnée. Le message envoyé par Bruxelles est sans appel : la VSME s'impose comme le "bouclier" officiel pour éviter la surcharge administrative des petites structures.

Le calendrier institutionnel de cette norme est désormais clarifié : suite à la publication de son projet d'acte délégué par la Commission européenne le 6 mai 2026, le texte est soumis à une consultation publique jusqu'au 3 juin. Son adoption officielle par la Commission européenne est prévue dans la foulée, au cours du deuxième trimestre 2026. Durant l'été, le Parlement européen procédera à son tour à l'intégration des retours et au vote final du texte. Une fois ce processus achevé, la norme s'appliquera officiellement à partir de l'exercice financier 2027, bien que les entreprises soient encouragées à l'appliquer de manière anticipée sur une base volontaire dès 2026.

Qu'est-ce que la norme VSME et à quoi sert-elle ?

La norme VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs), désormais officiellement rebaptisée "Voluntary standard" ou "VS", est une norme européenne de durabilité conçue par le Groupe consultatif européen sur l'information financière (EFRAG).

Elle offre aux entreprises non soumises à la CSRD un cadre commun et simplifié de reporting ESG (environnement, social, gouvernance).

Son objectif est de rendre les données comparables et de réduire la multiplication de questionnaires hétérogènes imposés par les partenaires commerciaux, investisseurs ou financeurs.

A quoi sert cette norme volontaire de durabilité ?

Elle a pour objectifs de :

Fournir un cadre commun de reporting simplifié et adapté aux petites, moyennes et entreprises de tailles intermédiaires ;

Faciliter la transmission de données ESG entre différents acteurs de la chaîne de valeur (clients, banques, fournisseurs) ;

Améliorer la résilience des entreprises européennes face aux risques climatiques et sociaux ;

Intégrer les enjeux ESG au sein de la stratégie d'entreprise ;

Contribuer à une économie plus durable et plus juste.

📝A noter :le bouclier anti-ruissellement. La VSME vise également à protéger les petites entreprises des exigences disproportionnées émanant des grands groupes de leur chaîne de valeur. Avec le principe du « value chain cap » acté par la directive Omnibus, il est désormais formellement interdit aux entreprises soumises à la CSRD d'exiger de leurs fournisseurs (de moins de 1 000 salariés) des informations allant au-delà de la norme VSME

Les 5 principes de la VSME

Pour remplir son rôle, la VSME s’est dotée de 5 principes phares, qui sont les suivants :

Les données fournies doivent être claires, vérifiables et comparables d’une année sur l’autre.

L'approche est modulaire et ne requiert pas d'analyse de double matérialité. Contrairement à la CSRD, la norme VSME structure le reporting à l'aide d'un module de base et d’un module complémentaire. De plus, la Commission européenne a clairement tranché et clarifié les règles pour les très petites structures : alors que les précédents textes mettaient en avant que sous le seuil des 50 salariés certains points pouvaient être omis, le nouveau projet d'acte délégué est désormais explicite. Pour les entreprises comptant 10 salariés ou moins, le reporting de certaines informations (en particulier les données environnementales les plus complexes) devient purement facultatif. Un partenaire commercial ne pourra pas non plus exiger cette information de la part de l’entreprise.

✨Notre conseil : Même si la norme VSME rend la double matérialité facultative, nous vous recommandons fortement de réaliser une analyse de double matérialité "simplifiée". Pourquoi ? Parce qu’elle permet de cartographier vos risques (financiers et extra-financiers) et de faire le lien direct entre RSE et enjeux opérationnels. Elle permet également d'identifier les thématiques qui ne seraient pas couvertes par le standard, mais que votre entreprise pourrait tout de même avoir besoin de suivre. Cela donne du sens à votre collecte de données et vous prépare aux questions de vos donneurs d'ordres.

Si l’entreprise a des filiales, il est conseillé d’intégrer dans le rapport les données liées à ces filiales (ces dernières étant elles-mêmes dispensées de reporting individuel).

La fréquence de publication est d’un rapport par an (pouvant être rendu public ou non).

De manière générale, les informations communiquées doivent être cohérentes avec les données financières de l’entreprise.

💡 Bon à savoir : Transformez le reporting VSME en atout stratégique avec WeCount. Vous souhaitez être accompagné pour structurer votre première démarche de durabilité ? WeCount propose un programme ESG de 4 mois conçu spécifiquement pour répondre aux exigences de la norme VSME. Grâce à une approche hybride unique combinant les conseils personnalisés de nos experts et la puissance de notre propre plateforme logicielle de collecte, nous simplifions, sécurisons et automatisons l'intégralité de votre reporting.

VSME et CSRD : quelles sont les différences ?

D’un côté, la VSME est une norme volontaire, destinée aux entreprises sollicitées par leurs partenaires commerciaux, investisseurs ou financeurs pour fournir des informations ESG.

Elle n’est pas obligatoire et s’adresse aux entreprises non soumises à la réglementation CSRD. Son projet d'acte délégué a été publié par la Commission européenne le 6 mai 2026, et elle sera officiellement sanctuarisée lors de son adoption prévue au deuxième trimestre 2026.

La directive CSRD, quant à elle, est un cadre législatif obligatoire, imposant un reporting ESG à une certaine typologie d’entreprises.

Suite aux nouveaux seuils cumulatifs adoptés par la loi Omnibus, elle impose désormais un reporting ESG uniquement aux très grandes entreprises (plus de 1 000 salariés et 450 millions d'euros de chiffre d'affaires).

Ce reporting légal est encadré par des normes d'application appelées normes ESRS (European Sustainability Reporting Standards). Également créées par l’EFRAG, ces normes fixent les attendus stricts du rapport annuel à fournir pour les entités soumises à la CSRD.

VSME et ESRS : quelles sont les différences ?

Puisque la norme VSME et les normes ESRS ont toutes été créées par l'EFRAG pour structurer le reporting ESG, il est naturel de les comparer. On peut d'ailleurs considérer la norme volontaire (VS) comme une version dérivée des normes obligatoires (ESRS) : elles partagent le même ADN afin que les PME et les grands groupes parlent le même langage.

Cependant, ces deux référentiels s'adressent à des publics différents et diffèrent donc sur plusieurs points fondamentaux, notamment :

La quantité d’informations à fournir : la VSME propose un cadre bien plus allégé. En face, même si l'EFRAG a validé fin 2025 une réduction massive de près de 70 % des points de données des normes ESRS (avec la suppression définitive des normes sectorielles), ces dernières restent beaucoup plus denses et complexes ;

Une plus grande flexibilité : la VSME offre une véritable modularité en proposant un "module de base" et un "module complet", au choix, en fonction des besoins et de la maturité de l’entreprise (les deux modules étant d'ailleurs souvent combinés en pratique).

L'absence de double matérialité imposée : c'est la différence méthodologique majeure. La VSME permet de structurer son reporting et de retenir les indicateurs pertinents sans avoir à réaliser l'exercice complexe de l'analyse de double matérialité (bien que WeCount conseille de le faire de manière simplifiée pour identifier vos véritables risques stratégiques).

À l'inverse, pour les ESRS, la double matérialité reste le point de départ obligatoire. Toutefois, la récente révision des normes ESRS vient d'assouplir cet exercice en valorisant officiellement une approche plus globale (dite "top-down"). Concrètement, les grandes entreprises n'ont plus besoin d'évaluer de façon individuelle et exhaustive chaque impact, risque ou opportunité (les fameux "IRO"). Elles sont désormais autorisées à partir d'une vision macroscopique basée sur leur modèle d'affaires pour en déduire directement leurs grands enjeux majeurs.

Quelles entreprises sont concernées par la VSME ?

Comme expliqué plus haut, la norme VSME a été initialement conçue pour les entreprises non soumises à la CSRD, afin de leur offrir un cadre simplifié de reporting ESG.

Depuis le 30 juillet 2025, la Commission européenne en recommande officiellement l’usage pour les PME non cotées et les micro-entreprises. Depuis la recommandation officielle de la Commission européenne en juillet 2025, le statut de la norme a radicalement changé.

Avec la publication de la directive Omnibus au Journal officiel de l'Union européenne le 26 février 2026, la révision massive des seuils est désormais actée.

La VSME n'est plus une simple option : elle devient le standard volontaire de référence pour les quelque 80 % d'organisations (dont les nombreuses ETI et les PME cotées) qui sortent définitivement du champ d'application légal de la CSRD.

Plus précisément, elle s'adresse aujourd'hui officiellement aux entreprises qui ne dépassent pas une moyenne de 1 000 salariés au cours de l'exercice précédent et 450M € de chiffre d’affaires HT, et qui souhaitent ou doivent publier volontairement des informations de durabilité

Pour savoir si votre organisation sort du champ de la CSRD à la faveur des évolutions introduites par la directive Omnibus, vous pouvez vous référer au tableau ci-dessous. Il détaille les types d’entreprises concernés, ainsi que le calendrier et les seuils d'assujettissement définitifs après la réforme.

Vague

Exigences initiales (Avant Omnibus)

Calendrier validé (Stop the Clock)

Périmètre et seuils définitifs (Loi Omnibus)

Vague 1

EIP +500 salarié·es en moyenne (entreprises déjà concernées par la NFRD).

Publication maintenue en 2025 (exercice 2024).

Option d'exonération : Les entreprises de la vague 1 qui tombent sous les nouveaux seuils Omnibus pourront bénéficier d'une exonération anticipée. La VSME s'impose pour la suite.

Vague 2

Entreprises remplissant 2 critères sur 3 : +250 salarié·es, 40 M€ de CA HT ou 20 M€ de total de bilan.

Report de 2 ans : Publication en 2028 (exercice 2027).

Seuils cumulatifs : +1000 salarié·es en moyenne ET +450 M€ de CA HT. Le critère du bilan est supprimé. La VSME s'impose pour les entreprises en dessous de ce seuil.

Vague 3

PME cotées sur un marché réglementé de l'UE (10 à 250 salarié·es).

Sans objet

Exclusion définitive : Suppression totale de l'obligation de reporting CSRD pour les PME cotées. La VSME devient leur standard de référence.

Vague 4

Entreprises non-UE avec CA > 150 M€ dans l'UE et une succursale/filiale générant > 40 M€.

Publication en 2029 (exercice 2028).

Seuils relevés : Entreprises non-UE avec un CA supérieur à 450 M€ dans l'UE ET une filiale ou succursale générant au moins 200 M€.

La norme VSME créée par l’EFRAG va-t-elle devenir obligatoire ?

A ce jour, il n’est pas prévu de rendre cette norme obligatoire. En revanche, elle s'impose de fait comme la norme de référence incontournable du marché.

La VSME devient le langage commun européen. Surtout, grâce au principe de plafonnement de la chaîne de valeur (Value chain cap), elle fixe une limite juridique stricte : les grands donneurs d'ordres ont désormais l'interdiction d'exiger de leurs fournisseurs (de moins de 1 000 salariés) des informations allant au-delà de cette norme.

Si elle n'est pas obligatoire par la loi pour les PME et ETI, son application devient donc une exigence contractuelle incontournable pour continuer à travailler avec les grands groupes ou accéder à des financements.

Concernant son statut officiel, le calendrier n'est plus du tout flou. Le projet d'acte délégué actant cette norme a été publié par la Commission européenne le 6 mai 2026. Il est soumis à consultation publique jusqu'au 3 juin, pour une adoption prévue au deuxième trimestre 2026.

Durant l'été suivront l'iB5ntégration des retours et le vote au Parlement européen. Une fois adoptée, la norme s'appliquera officiellement à partir de l'exercice financier 2027. En attendant, les entreprises sont d'ores et déjà fortement encouragées à l'appliquer sur une base volontaire de manière anticipée dès 2026.

Que contient la norme VSME ?

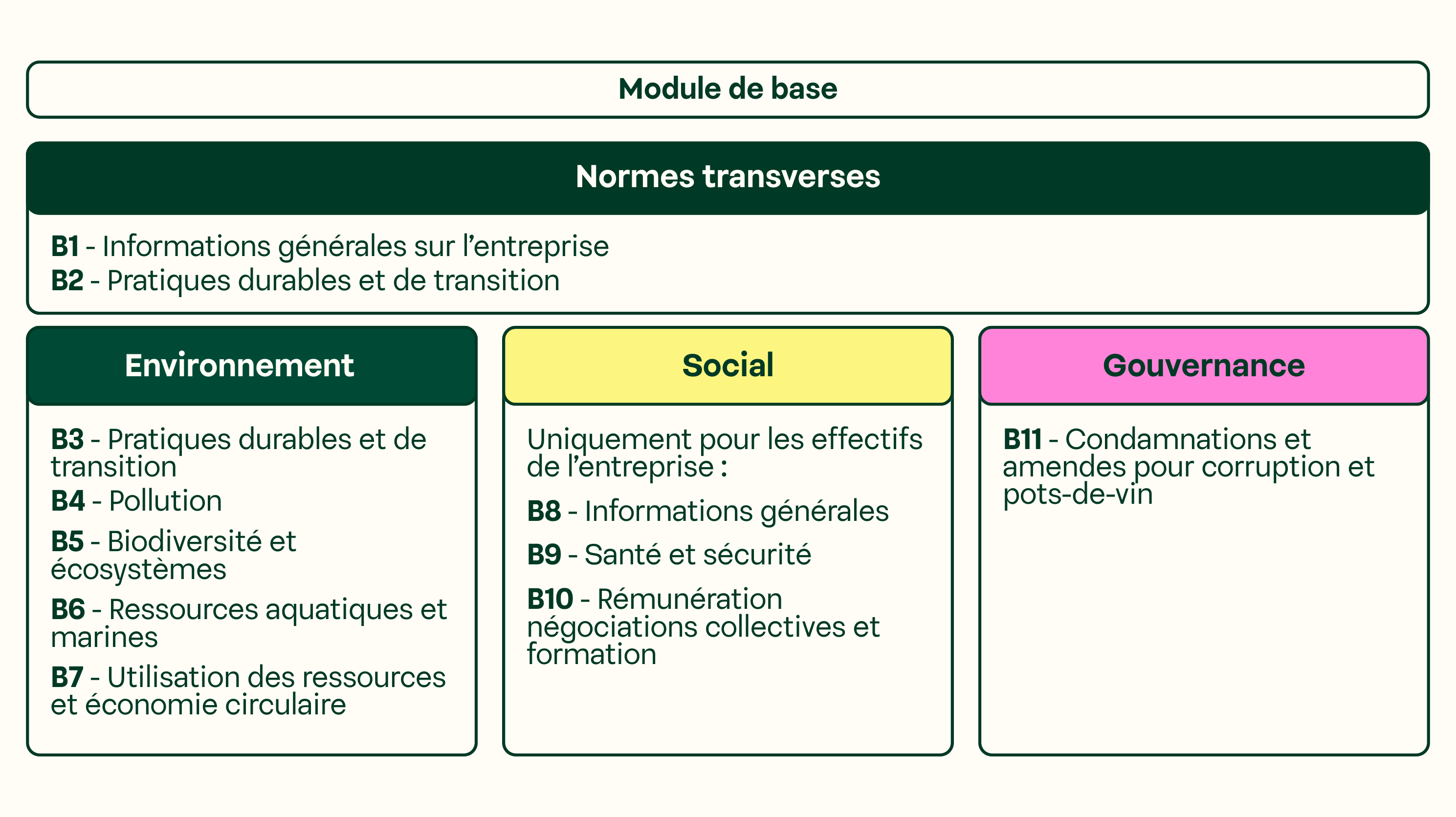

Concrètement, la norme VSME est composée de deux modules :

Un module de base composé de 11 normes de divulgation ;

Un module complet composé de 9 normes supplémentaires.

Chaque module s’adresse à une typologie d’entreprise particulière. Explications.

Le module de base : cible pour les micro-entreprises, exigence minimale pour les PME lors d’un premier reporting

Le module de base est principalement destiné aux très petites et micro-entreprises souhaitant se lancer dans une stratégie RSE. Mais on peut le voir plus largement comme un socle commun pour toute entreprise cherchant à suivre la norme VSME.

Module de base VSME

Il est composé des 11 normes suivantes :

Normes transverses :

B1 - Informations d’ordre général : module(s) choisi(s) pour le reporting, niveau de confidentialité, périmètre (entreprise seule, filiales), informations sur l’entreprise (forme juridique, chiffres d'affaires, bilan, effectif, localisation géographique…).

B2 - Pratiques, politiques et initiatives futures pour une transition durable : politiques et actions mises en œuvre par l’entreprise en matière d’ESG, objectifs futurs.

Normes environnementales :

B3 - Énergie et émissions de gaz à effet de serre : consommation d'énergie, émissions de GES directes et indirectes (scopes 1 et 2).

B4 - Pollution de l'air, de l'eau et du sol : types et quantités de polluants rejetés dans l’environnement (si déjà encadrés par la loi).

B5 - Biodiversité : nombre des sites situés à proximité de zones sensibles pour la biodiversité.

B6 - Eau : consommation d'eau de l’entreprise, avec un focus dans les zones à fort stress hydrique.

B7 - Utilisation des ressources, économie circulaire et gestion des déchets : quantité et nature des déchets produits par l’entreprise (dangereux / non-dangereux), engagement dans une démarche de recyclage, application des principes d’économie circulaire.

Normes sociales :

B8 - Caractéristiques générales : nombre de salariés en équivalent temps plein, types de contrats, égalité femme-homme, diversité, taux de turnover.

B9 - Santé et sécurité : nombre d'accidents du travail, de maladies professionnelles et de décès liés à l’exercice de l’activité.

B10 - Rémunération, négociations collectives et formation : respect du salaire minimum et de la convention collective, écarts de rémunération entre hommes et femmes, plan de formation professionnelle.

Normes de gouvernance :

B11 - Condamnations et amendes pour corruption et pots-de-vin : nombre de condamnations et montant des amendes pour corruption ou pots-de-vin.

📝 A noter : la VSME est régie par une approche “si applicable”, qui permet d’exclure certains indicateurs s’ils ne sont pas pertinents par rapport à l’activité de l’entreprise. La société doit toutefois être en mesure de justifier pourquoi tel indicateur a été exclu.

Prenons l'exemple d'un cabinet de consulting en comptabilité, situé dans le nord de la France. Ne faisant pas partie des industries fortement consommatrices d’eau, l’entreprise pourrait très bien choisir de laisser de côté l’indicateur de la norme B6 sur la consommation d’eau. Elle devra cependant tout de même reporter son prélèvement en eau (dans les limites de son périmètre) une donnée exigée pour toutes les organisations, quel que soit leur secteur.

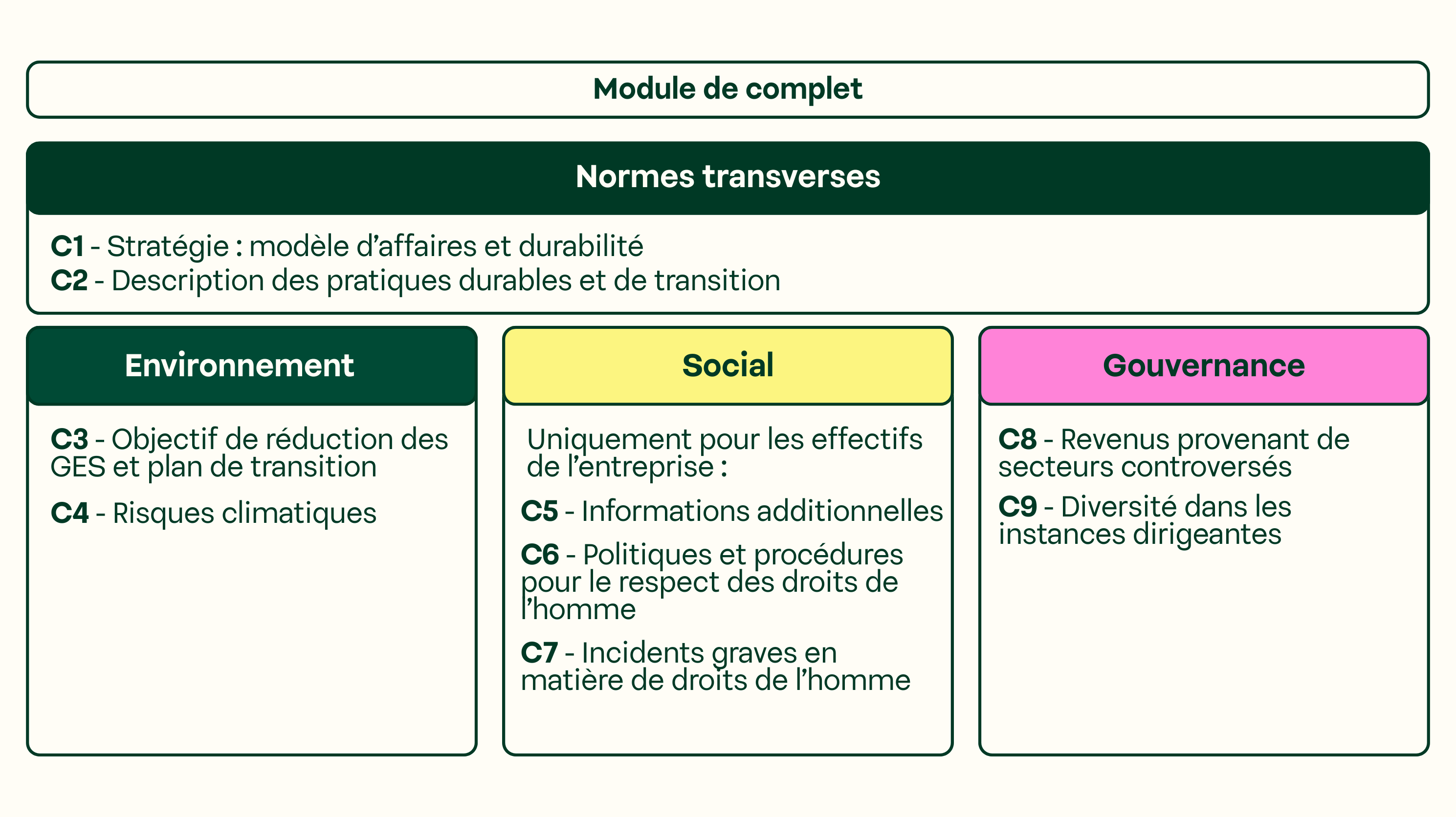

Le module complet : conseillé aux PME et ETI pour renforcer leur transparence ESG

Le module complet vient en complément du module de base. Il est particulièrement adapté aux PME qui souhaitent répondre à des attentes plus détaillées de leurs investisseurs, clients grands comptes ou établissements financiers, souvent eux-mêmes soumis à la CSRD.

Il est constitué de 9 normes, contenant des informations souvent demandées par les partenaires commerciaux et investisseurs.

Module complet VSME

Voici la liste des 9 indicateurs du module complet :

Indicateurs transverses :

C1 - Stratégie, business model et initiatives de développement durable : éléments clés du modèle économique, nature des produits et services vendus, points clés de la stratégie qui sont liés aux questions de durabilité ou qui les affectent.

C2 - Description des pratiques, politiques et initiatives futures pour la transition durable : description détaillée des pratiques déclarées en B2, niveaux de responsabilité en interne.

Données environnementales :

Optionnel : Scope 3 des émissions de GES.

C3 - Objectifs de réduction des émissions et plan de transition : objectifs quantifiés de réduction des GES, année de référence, scopes couverts, actions prévues dans le plan de transition.

C4 - Risques climatiques : analyse des risques climatiques pouvant impacter l’activité de l’entreprise, ainsi que les risques de transition (ex: évolutions réglementaires), conséquences possibles sur l’activité et les finances de l’entreprise.

Indicateurs sociaux :

C5 - Informations additionnelles sur la main d'œuvre : éléments supplémentaires par rapport à l’indicateur B8 (ratio femmes / hommes à la direction, nombre de travailleurs temporaires, informations différenciées pour chaque région, taux de turnover…).

C6 - Politiques et procédures en matière de droits de l'Homme : politique de l’entreprise en matière de droits de l'Homme (travail des enfants, discriminations, prévention des accidents), mécanisme de traitement des plaintes.

C7 - Incidents négatifs graves en matière de droits de l'Homme : incidents avérés de violation des droits de l’Homme au sein de l'entreprise ou dans la chaîne de valeur, mesures correctives appliquées.

Données sur la gouvernance :

C8 - Revenus provenant de certains secteurs et exclusion des référentiels de l'UE : revenus provenant de certaines industries comme le tabac, les énergies fossiles, les armes, les produits chimiques… Exclusions éventuelles des benchmarks de l’Union Européenne en matière de durabilité.

C9 - Ratio de diversité dans les instances de direction : ratio de diversité au sein des organes de gouvernance (équipe de direction, conseil d’administration…).

📝 A noter : contrairement à la CSRD, la VSME ne prévoit pas d’analyse de double matérialité (prise en compte des impacts à la fois d’un point de vue financier et matériel). Or, cette approche est capitale pour bien comprendre les enjeux étudiés dans cette norme et donner du sens aux données collectées. C’est pourquoi, nous recommandons d’utiliser l’analyse de double matérialité en complément de la VSME.

Aujourd’hui, les entreprises qui se tournent vers cette norme volontaire le font pour une multitude de raisons.

Pour les entreprises encore concernées par la CSRD mais bénéficiant d’un report, c’est l’occasion de se structurer en douceur et de mettre en place des processus de reporting solides, pour éviter l’effet de panique à l’approche des échéances prochaines.

Pour celles qui ne seront plus visées par la CSRD, elles seront tout de même confrontées à des attentes fortes en matière de durabilité.

La pression des donneurs d’ordres (clients grands comptes), des investisseurs et parfois même des distributeurs est bien présente, et le sera de plus en plus dans les années à venir.

La VSME représente donc l’outil parfait pour répondre aux exigences de ces parties prenantes. Sans oublier que cela représente un gain de temps phénoménal par rapport à la démarche actuelle, qui est de remplir des questionnaires ou sollicitations ESG qui peuvent varier selon le financeur, les partenaires commerciaux, la banque…

Par ailleurs, la VSME étant en passe de devenir un standard européen du reporting ESG, s’engager dans cette démarche est aussi le moyen de se protéger contre les demandes abusives des investisseurs et des grands donneurs d'ordres. Le récent projet d'acte délégué vient d'ailleurs consolider ce rôle de "bouclier" en précisant exactement quels points de données sont plafonnés juridiquement pour les PME.

Enfin, la démarche VSME en tant que telle apporte des informations précieuses sur les stratégies à adopter, notamment de manière à mieux anticiper les risques environnementaux pouvant perturber l’activité de l’entreprise dans un futur proche.

Bref, la VSME n’est pas seulement une réponse réglementaire, c’est un outil stratégique pour les entreprises qui veulent s’engager dès aujourd’hui dans une transition durable ! D'ailleurs, si son application officielle est prévue pour 2027, la Commission européenne encourage vivement les entreprises à l'appliquer de manière anticipée dès l'exercice 2026.

Comment WeCount peut vous aider

À travers notre programme ESG de 4 mois, WeCount vous accompagne de A à Z dans la réalisation de votre premier rapport VSME. Forts de l'accompagnement de plus de 700 entreprises, nous avons conçu une approche unique qui allie le conseil de nos experts dédiés et la robustesse de notre propre plateforme ESG.

Étape par étape, nous vous aidons à vous structurer :

Phase 1 : Cadrage et mobilisation. Sensibilisation de vos équipes dirigeantes, définition du périmètre (entités, activités, chaîne de valeur) et élaboration de la feuille de route.

Phase 2 : Analyse de double matérialité simplifiée. Via notre plateforme, nous identifions et priorisons avec vous les enjeux véritablement stratégiques (impacts, risques et opportunités) pour combler les limites de la VSME et maximiser votre compétitivité.

Phase 3 : Revue de l'existant et processus de collecte. Décryptage des indicateurs attendus et paramétrage de notre plateforme pour orchestrer votre collecte : assignation des tâches, analyse des écarts (gap analysis), intégration des preuves d'audit et suivi de la complétion en temps réel.

Phase 4 : Production et export du rapport. Consolidation de vos données facilitée par l'Intelligence Artificielle de notre outil, et génération automatique de votre rapport de durabilité aux formats exigés (Word, et même XBRL pour le dépôt officiel de l'EFRAG).

Si vous souhaitez gagner du temps et sécuriser votre démarche de reporting VSME, parlez-en avec un de nos experts en nous contactant ici.

.png)

.avif)