Evaluation de l'empreinte carbone des médicaments : qu’est-ce qui change en 2025 ?

Vous trouverez la réponse à cette question dans de ce webinaire organisé par WeCount en partenariat avec le LEEM et la Direction Générale des Entreprises (Ministère des Finances) !

Contenu du webinaire

Au programme de ce webinaire :

Intervention du LEEM sur les enjeux de décarbonation du médicament et présentation des outils proposés par le LEEM

Partage des travaux du Ministère et de la DGE sur la nouvelle méthodologie en matière de reporting carbone des médicaments, et ses impacts pour les industriels de la santé

Intervention d’un expert WeCount sur les guidelines et bonnes pratiques pour réussir son ACV carbone

Témoignage de l'entreprise MEDAC France sur sa mesure d’empreinte carbone médicament

🎤Intervenants :

Paul Mirland, Responsable Transformation Industrielle du LEEM

Charles Flahault, Chargé de mission Décarbonation des Industries de Santé à la Direction Générale des Entreprises

Gauthier Laffont, Expert Carbone et Climat des industries de la santé et du médicament chez WeCount

Une évolution attendue et nécessaire. Car les activités liées à la santé représentent 8 % des émissions nationales, soit 49 millions de tonnes de CO₂e par an (source : The Shift Project, 2025). Premier poste d’émissions : les médicaments, qui à eux seuls pèsent 29 % du total, devant les dispositifs médicaux (21 %).

Agir sur le médicament, c’est donc agir au bon endroit.

Chez WeCount, nous accompagnons déjà les acteurs du secteur dans la mise en œuvre concrète de cette méthodologie. Voici les éléments clés à connaître pour s’en emparer efficacement.

À retenir

La méthodologie publiée par la DGE (février 2025) fournit un cadre public, simple et robuste pour évaluer l’empreinte carbone d’un médicament donné, avec comme résultat une valeur en kg de CO₂e.

Dans les appels d’offres des acheteurs de médicaments (hospitaliers, pharmacies de ville…) le critère carbone progresse : la méthodologie de la DGE crée une base commune entre industriels et acheteurs.

Les critères liés à l’empreinte carbone doivent peser a minima 10% dans la pondération des appels d’offres, publics comme privés, d'après les recommandations du secteur.

Dans de nombreux cas, le principe actif (PA) concentre la plus grande part des émissions du médicament : obtenir les données fournisseurs est la clé pour réduire l’incertitude et cibler les leviers.

L’Analyse de Cycle de Vie (ACV) est une méthode rigoureuse, encadrée par les normes ISO 14040 et 14044, qui permet de mesurer les impacts environnementaux d’un produit tout au long de sa vie.

Dans le cas de l’ACV carbone, l’analyse se concentre uniquement sur un indicateur : le changement climatique, exprimé en kg de CO₂e (selon la norme ISO 14067).

L'objectif est de comprendre l'impact du produit sur le changement climatique, afin d'identifier les étapes de son cycle de vie où des améliorations peuvent être apportées.

Et appliquée aux médicaments ?

La méthodologie d’évaluation de l’empreinte carbone des médicaments fournie par la DGE repose entièrement sur cette approche.

Elle définit comment réaliser une ACV carbone spécifique au médicament, avec des règles précises pour chaque étape et des facteurs d’émission cohérents. Le lien entre les deux est donc direct : la DGE propose une traduction opérationnelle de l’ACV carbone adaptée au contexte pharmaceutique français.

Un médicament est composé d’un ou plusieurs principes actifs (PA) formulés avec des excipients. Il est ensuite façonné sous une certaine forme pharmaceutique (=forme galénique, exemples : comprimé/gélule/crème) puis conditionné (=emballé). Concrètement, une ACV carbone appliquée à un médicament s’intéresse à toutes les étapes de sa vie :

Production des matières premières, et en particulier le principe actif, souvent le plus gros poste d’émissions ;

Distribution (transport vers les établissements de santé ou pharmacies) ;

Utilisation (avec parfois des émissions associées selon le type d’administration) ;

Etapes du cycle de vie

Exemple type de répartition d’empreinte carbone d’un médicament

Postes d'émissions

Part estimée

Principe actif (fabrication + transport)

65 %

Fabrication du médicament

15 %

Excipients et conditionnement

8 %

Transport & distribution

7 %

Utilisation

2 %

Fin de vie

3 %

Ces ordres de grandeur varient fortement selon le type de médicament, sa formulation ou son circuit de distribution. C’est tout l’intérêt d’une ACV carbone : adapter les données à chaque produit, en s’appuyant au maximum sur des données objectives, traçables et documentées.

Pourquoi la méthodologie d’évaluation de l’empreinte carbone des médicaments devient incontournable

Depuis février 2025, la méthodologie DGE s’impose progressivement comme référentiel commun pour l’évaluation de l’empreinte carbone des médicaments dans les marchés publics. Elle permet de comparer deux alternatives produits en intégrant la variable carbone comme critère d’achat.

🎙️ Charles Flahault, Chargé de mission Décarbonation des Industries de Santé à la DGE, le résumait ainsi lors d’un récent webinaire sur l’éco-conception des soins :

{{quote}}

Cette méthodologie a trois vertus clés :

Simplicité : elle est conçue pour être utilisable.

Robustesse : elle repose sur des bases de données reconnues (Base Empreinte®, Ecoinvent, Exiobase…).

Standardisation : elle harmonise les pratiques entre industriels, acheteurs, décideurs.

Elle est aussi un outil transversal, utile pour différents acteurs :

Les décideurs publics, pour disposer de données quantifiées et orienter les politiques de santé durable.

Les industriels, pour mettre en œuvre des actions de décarbonation de leur outil industriel et de leur chaîne d’approvisionnement, pouvoir identifier les classes médicamenteuses, technologies ou formes galéniques les plus carbonées.

Les acheteurs, pour intégrer la dimension carbone dans leurs critères et réaliser des achats durables.

Les professionnels de santé (médecins, pharmaciens, infirmiers…), pour mieux orienter les travaux de mise en place d’éco-soins et s’engager dans des prescriptions éco-responsables.

Ce qu’une ACV carbone permet concrètement

Mener une ACV carbone présente des bénéfices concrets :

Identifier vos principaux postes d’émissions produits, pour mieux cibler vos actions de réduction.

Structurer une démarche d’éco-conception, en travaillant sur la formulation, les emballages, la logistique ou la durée de conservation.

Répondre aux attentes croissantes des établissements de santé, qui exigent des données précises et traçables.

Favoriser les coopérations avec vos fournisseurs, notamment sur les données du principe actif.

Quelles sont les étapes clés d’une ACV carbone ?

1. Définir le périmètre de l’étude

Tout part de la définition de l’unité fonctionnelle : est-ce une boîte ? Un traitement sur une période donnée ? L’unité fonctionnelle nous renseigne sur la fonction du produit, c'est-à-dire ce qu’il est censé accomplir pour l’utilisateur (ex. : une dose de médicament pour un traitement spécifique).

Il est également important de préciser le périmètre géographique de distribution (France uniquement ?) ainsi que les sites de production et de formulation du médicament concernés, c'est-à-dire les usines où les principes actifs sont transformés en produit final (comprimés, gélules, etc.), ainsi que celles où le médicament est conditionné et préparé pour la distribution.

2. Collecter les données

C’est l’étape la plus sensible. La qualité de l’ACV dépend directement de la qualité des données collectées. Plus les données sont précises et spécifiques au médicament, plus les résultats seront exploitables.

Voici quelques exemples de données à collecter :

Principe actif : empreinte carbone, pays de fabrication, proportion de chaque principe actif dans le médicament (si plusieurs PA pour un médicament donné).

Énergies et procédés : scopes 1, 2 des sites de formulation du médicament, et idéalement scope 3.

Matières et packagings : nature des conditionnements et région de fabrication.

Logistique : modes de transport (routier, maritime, aérien), réfrigération ou non du transport.

3. Réaliser le calcul dans la matrice DGE

Les données sont ensuite saisies dans la matrice Excel fournie par la DGE, qui guide le calcul de l’empreinte carbone poste par poste. La méthodologie repose sur une hiérarchisation claire des sources :

💡Bon à savoir : Le guide de la DGE recommande d’utiliser en priorité des données spécifiques (internes ou fournisseurs). Si celles-ci sont inaccessibles, il est possible de s’appuyer sur des bases environnementales reconnues (Base Empreinte®, Ecoinvent, Exiobase). La méthodologie prévoit des majorations en pourcentage pour certains postes lorsque les données d’activité spécifiques sont manquantes (par exemple, une majoration de 5 % pour le transport amont des matières premières et consommables dans l’empreinte carbone du principe actif).

Un conseil supplémentaire est de commencer par une ou quelques références pour vos ACV, afin de vous concentrer sur les plus stratégiques pour vous ou vos clients. Cela permet de ne pas s’éparpiller sur plusieurs ACV en parallèle. Il est aussi important de bien cadrer dès le départ pour choisir des références dont les données, notamment celles des principes actifs, sont disponibles et accessibles.

Toutes les hypothèses, incertitudes et limites doivent être consignées dans les onglets dédiés de la matrice. Ce travail de transparence est essentiel pour assurer la robustesse des résultats et leur lecture par les acheteurs de médicaments.

4. Interpréter les résultats et agir

Une fois les résultats obtenus, l’ACV carbone permet d’identifier les postes les plus émissifs et les leviers prioritaires de réduction. L’enjeu : transformer les constats en plan d’action, au sein des services concernés (production, achats, R&D…).

Voici quelques leviers d’action fréquemment identifiés :

Principe actif (PA) : c’est souvent le premier poste d’émission. Travailler sur l’écoconception du procédé de synthèse (ex : remplacement de solvants, réduction des rendements matière, biocatalyse) permet de réduire significativement l’empreinte. Une autre approche consiste à relocaliser la production en Europe ou en France, ce qui peut réduire l'impact environnemental, notamment en limitant les émissions liées à l'énergie nécessaire à la fabrication du PA et/ou du médicament.

Excipients et formes galéniques : certains excipients sont très impactants (par ex. la gélatine ou le lactose selon leur origine). Le choix de la forme (comprimé, injectable, sirop…) influence aussi le poids global.

Packaging : les sur-emballages inutiles ou non recyclables sont des cibles faciles. L’éco-conception (choix des matériaux, formats, recyclabilité) est un levier accessible.

Logistique : optimiser les distances de transport, les modes (favoriser le maritime ou le rail), regrouper les flux ou travailler sur la densité logistique sont des pistes concrètes.

Durée de vie et stabilité : allonger la durée de conservation permet de limiter les pertes, les invendus et la destruction de lots.

Comment WeCount vous accompagne

Chez WeCount, nous accompagnons aussi bien des entreprises françaises que des filiales de grands groupes mondiaux dans la réalisation de leurs ACV carbone médicaments, en adoptant une approche rigoureuse, conforme à la méthodologie DGE et parfaitement adaptée à vos équipes.

Notre accompagnement comprend :

Un cadrage précis : définition du périmètre et des objectifs.

L’organisation de la collecte de données auprès de vos sites et fournisseurs.

La modélisation carbone complète dans la matrice DGE.

Une restitution claire : rapport, pistes d’action, axes de réduction, etc.

Questions fréquentes

La méthodologie d’évaluation de l’empreinte carbone des médicaments fournie par la DGE est-elle obligatoire ? Non, mais elle est très recommandée. Elle constitue le référentiel public en France pour évaluer l’empreinte carbone des médicaments.

Peut-on comparer deux médicaments entre eux ? Oui, l’intérêt de la méthodologie est justement de pouvoir comparer deux médicaments équivalents et de savoir lequel des deux, toutes choses étant égales par ailleurs, est le plus consommateur en carbone.

Quelles sont les données les plus critiques ? Le principe actif reste généralement le plus émissif. Il faut donc concentrer les efforts sur les données fournisseurs précises à ce niveau.

En conclusion

La publication de la méthodologie DGE marque un tournant opérationnel pour la filière santé. En structurant les pratiques, elle offre un langage commun pour évaluer et réduire l’empreinte carbone des médicaments.

Elle pose aussi les bases d’un futur standard européen, et d’une traçabilité environnementale renforcée, qui pourrait s’étendre à d’autres produits de santé, tels que les dispositifs médicaux, notamment avec des outils récents comme l'Index DM (dispositifs médicaux) Durable, qui permet de comparer les dispositifs médicaux sur plusieurs critères, dont l'empreinte carbone, facilitant ainsi la décision d’achat entre deux DM de même nature.

Comment les entreprises peuvent-elles concrètement passer à l’action (réalisation bilan carbone, plan de réduction etc) ? 📉

Vous trouverez la réponse à ces questions lors de ce webinaire dédié aux industriels de la santé où interviendront : Julie Langevin, Responsable RSE du Leem ; Anne-Laure Gavory du Snitem ; Murielle Blanc de Biocodex ; Eléonore Vilgrain de Novo Nordisk ; Frédéric Rimattei du CHU de Rennes et Antonin Guy de WeCount.

Au programme de ce webinaire :

Enjeux de décarbonation du secteur de la santé, leviers de décarbonation et réglementations à venir

Témoignages de Biocodex et Novo Nordisk sur les bonnes pratiques pour se lancer dans la transition bas-carbone

Témoignage du CHU de Rennes sur les enjeux de décarbonation des achats hospitaliers

Présentation du dispositif proposé par WeCount pour accompagner les entreprises du secteur et les subventions possibles.

L'empreinte carbone de votre entreprise ou de votre activité professionnelle est plus qu'un chiffre : c'est le reflet de votre impact sur l'environnement. Découvrez rapidement et facilement ce que cela représente grâce à notre outil conçu spécialement pour les professionnels.

Mesurer mon empreinte Pro

La transition vers une économie bas-carbone commence par la prise de conscience. Notre questionnaire simplifié vous permet, en moins de cinq minutes, d'estimer vos émissions annuelles de CO2e liées à votre activité professionnelle. C'est une première étape essentielle pour identifier les domaines où des changements peuvent être opérés pour réduire votre impact environnemental.

Entre les exigences de la CSRD, les normes ISO ou les différentes méthodes de calcul, il peut être difficile de s’y retrouver. Dans les faits, de nombreux cadres de comptabilité carbone partagent un même socle : le GHG Protocol (Greenhouse Gas Protocol).

Utilisé par des milliers d'entreprises dans le monde, ce standard international structure la comptabilité carbone depuis plus de 20 ans. C'est le langage universel de la mesure des émissions de gaz à effet de serre.

Et l'histoire ne s'arrête pas là. En 2025, un tournant majeur s'est opéré : le GHG Protocol et l'ISO ont uni leurs forces pour lancer le Plan d'harmonisation des normes mondiales de comptabilisation du carbone lors d'un atelier organisé à la COP30. L'objectif de cette démarche est d’aller encore plus loin dans la standardisation et la fiabilité des bilans carbone à l'échelle mondiale.

Mais concrètement, qu'est-ce que le GHG Protocol ? Pourquoi est-il devenu incontournable ? Comment fonctionne-t-il ? Est-il obligatoire ? Et surtout, comment l'appliquer dans votre entreprise de manière efficace ? Dans cet article, nous décortiquons tout ce qu’il faut savoir sur le GHG Protocol.

📩 Ressource utile : Pour suivre les évolutions des standards carbone, des réglementations ESG et des bonnes pratiques climat, abonnez-vous à notre newsletter WeCount.

A retenir

Standard international de référence : Le GHG Protocol est utilisé dans le monde entier et garantit que les bilans carbone soient comparables d'un pays à l'autre. C'est un incontournable pour toute entreprise qui a des ambitions climatiques à l'échelle internationale.

Une logique en 3 scopes pour tout cartographier : Le GHG Protocol classe les émissions en trois scopes : émissions directes (scope 1), émissions dues à l’énergie achetée (scope 2), et autres émissions indirectes de la chaîne de valeur (scope 3). Pour la plupart des entreprises, ce scope 3 représente la majorité de l’empreinte carbone (70 à 90%) et devient indispensable dès lors que l’on veut disposer d’un inventaire complet et crédible.

Complémentaire aux obligations françaises : Pour les entreprises françaises, le GHG Protocol ne remplace pas les obligations nationales (comme le BEGES), mais devient indispensable dès qu'on vise une reconnaissance internationale ou qu'on souhaite s'engager dans des objectifs climatiques ambitieux (SBTi, CDP, etc.).

Valorisation de l'énergie verte possible (scope 2) : Le GHG Protocol permet de calculer les émissions électriques selon deux méthodes complémentaires : location-based (mix énergétique réel du territoire) et market-based (prise en compte de l'électricité verte achetée via des Garanties d'Origine).

Les deux calculs doivent être présentés en parallèle, jamais l'un à la place de l'autre. En France, le BEGES réglementaire exige le mix moyen du réseau (location-based). Les achats d’électricité verte ne peuvent pas être utilisés pour diminuer les émissions déclarées.

Un levier stratégique au-delà de la conformité : Au-delà du reporting, le GHG Protocol permet d'identifier les postes les plus émetteurs, d'optimiser les coûts, d'anticiper les risques réglementaires et de renforcer la crédibilité ESG auprès des investisseurs et clients.

Qu’est-ce que le GHG Protocol ?

Un outil de mesure des émissions de gaz à effet de serre

Le GHG Protocol (Greenhouse Gas Protocol) est un ensemble de standards internationaux dédiés à la mesure, à la comptabilisation et au reporting des émissions de gaz à effet de serre (GES).

Il a été développé conjointement par deux organisations de référence : le World Resources Institute (WRI) et le World Business Council for Sustainable Development (WBCSD).

Un cadre méthodologique international clair et robuste

La volonté à l’origine du GHG Protocol est de fournir un cadre méthodologique international commun, robuste et reconnu, permettant aux organisations de :

structurer leurs stratégies de décarbonation ;

mesurer leurs émissions de GES de manière cohérente ;

comparer leurs performances dans le temps et avec leurs pairs :

répondre aux exigences réglementaires et aux attentes des parties prenantes.

Aujourd’hui, le GHG Protocol est devenu le langage commun de la comptabilité carbone à l’échelle mondiale.

Un levier stratégique

Trop souvent, le GHG Protocol est perçu comme une contrainte réglementaire. Pourtant, il constitue un véritable outil de pilotage stratégique :

Un levier de performance opérationnelle : La structuration des flux carbone permet d’identifier les postes les plus émetteurs, d'orienter les investissements, d’optimiser les achats et la logistique.

Un outil de réduction des risques : Une bonne maîtrise des émissions permet d'anticiper les risques réglementaires, réduire l’exposition aux coûts carbone, sécuriser la stratégie long terme.

Un facteur de crédibilité ESG : Des données carbone robustes renforcent la confiance des investisseurs et des régulateurs, la crédibilité auprès des clients, la solidité du reporting extra-financier.

Pourquoi le GHG Protocol est devenu la référence mondiale ?

Si le GHG Protocol s’est imposé comme standard international, ce n’est pas un hasard. Il répond à plusieurs enjeux clés :

Il est fiable car basé sur des données scientifiques : Cet outil repose sur des principes de comptabilité carbone reconnus, une norme ISO internationale, une logique de traçabilité, une approche documentée et auditée. Ses données sont donc exploitables, crédibles, comparables.

Il a été adopté massivement par les acteurs économiques (multinationales, PME, institutions financières, collectivités, ONG, investisseurs, etc) et est donc devenu de fait un standard international.

Il est reconnu par les régulateurs : en effet, de plus en plus de cadres réglementaires s’appuient explicitement ou implicitement sur les principes du GHG Protocol (SBTi, CSRD en Europe, ISSB, exigences des superviseurs financiers, référentiels ESG internationaux, etc)

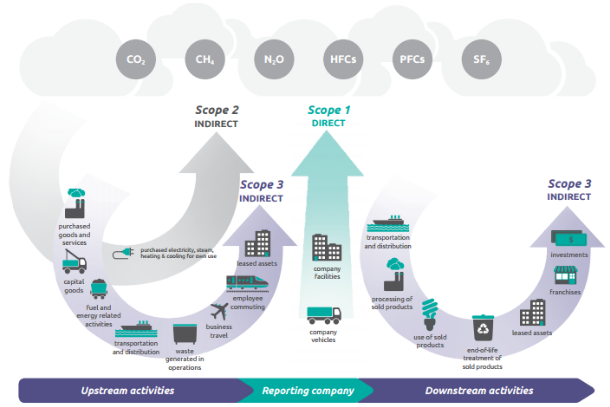

Explications : comprendre les scopes 1, 2 et 3

Le GHG Protocol est la norme qui a formalisé la notion de scopes 1, 2, 3 (qui permet de classer les émissions selon leur nature et leur origine).

Dans la langue courante, les professionnels de la RSE utilisent naturellement ce terme de "scope".

En revanche, ces méthodologies ne structurent pas les émissions de la même manière. Le BEGES classe les émissions en 6 grandes catégories, déclinées en postes. La méthode Bilan Carbone®, elle, structure l’inventaire en 10 postes principaux et 48 sous-postes.

Tableau comparatif entre les catégories et postes fixés entre le référentiel national, le bilan carbone® et le ghg protocol, méthode pour la réalisation des bilans d’émissions de gaz à effet de serre, ecologie.gouv.fr, 2022

Revenons-en aux scopes et aux contours de chacun d’entre eux.

Scope 1 : les émissions directes

Ce scope regroupe toutes les émissions directement générées par l’organisation à savoir :

Sources fixes de combustion ;

Sources mobiles à moteur thermique ;

Procédés hors énergie ;

Emissions directes fugitives ;

Emissions issues de la biomasse (sols et forêts).

Pour faire simple, ce sont les émissions sur lesquelles l’entreprise a un contrôle direct.

Scope 2 : les émissions indirectes liées à l’énergie

Le scope 2 concerne les émissions liées à la production de l’énergie achetée et consommée (électricité, chaleur, vapeur, froid). On distingue deux approches :

Location-based (obligatoire)

C’est une approche qui permet de refléter l'impact réel de l'électricité consommée selon le mix énergétique du territoire (par exemple, le mix électrique français moyen).

Market-based (optionnelle et complémentaire)

C’est une méthode de calcul qui permet de valoriser l'achat d'électricité verte par une entreprise.

Plus concrètement, on parle de market-based parce que l’électricité verte n’est pas forcément consommée physiquement par l’entreprise.

Elle a en revanche été produite ailleurs sur le marché, et cette production est attestée par une Garanties d’Origine (GO).

📝 À noter :Une erreur fréquente consiste à penser que l'on peut choisir entre l'approche Location-based et Market-based. Pour respecter la rigueur du standard, il faut faire les deux. L'impératif est de présenter cette double lecture sans jamais additionner les deux chiffres, car ils représentent deux visions différentes d'une même réalité.

Scope 3 : autres émissions indirectes

Maintenant que vous avez une idée claire de ce que sont les scopes 1 et 2, passons au scope 3. Ce dernier couvre toutes les autres émissions indirectes, tout au long de la chaîne de valeur, en amont et en aval. Cela englobe :

Achats de biens et services ;

Biens d'équipements ;

Carburants et énergie non inclus dans les scopes 1&2 ;

Transports amont et aval de marchandises ;

Déplacements domicile-travail et professionnels ;

Actifs loués en amont et en aval ;

Utilisation des produits vendus ;

Traitement et fin de vie des produits vendus ;

Franchises ;

Investissements.

Selon un récent rapport du Carbon Disclosure Project (CDP), le scope 3 représenterait “en moyenne 75 % des émissions totales des entreprises tous secteurs confondus”.

Donc l’écrasante majorité. Dans certains secteurs, il atteindrait même les 90 %. C’est notamment le cas dans le domaine des équipements, des métaux, de la construction ou encore des services financiers. Dans ce contexte, réaliser un bilan carbone BTP permet d’identifier les émissions liées aux matériaux, aux chantiers, au transport et aux usages des bâtiments.

Scope 3 : l’enjeu clé pour les entreprises

Le scope 3 est le plus complexe… mais c'est aussi et surtout le plus stratégique.

Nous l’avons vu plus haut : il représente la majorité de l'empreinte carbone des entreprises. Ne pas en tenir compte c’est comme choisir de ne regarder que la partie émergée de l’iceberg.

Dans la même logique, c’est le meilleur levier pour identifier les sujets à prioriser afin de réduire l’impact de l’entreprise.

Infographie pour comprendre les scopes 1 2 et 3, ghgprotocol.org

Quels liens entre GHG Protocol, CSRD et réglementations européennes ?

Ces dispositifs n’ont pas le même rôle : le GHG Protocol définit comment mesurer les émissions de gaz à effet de serre, tandis que la CSRD et les normes européennes précisent quelles informations les entreprises doivent publier.

Une logique globale

Pour ne pas vous emmêler les pinceaux, voici comment les uns s’articulent avec les autres :

Le GHG Protocol vous donne la méthode pour comptabiliser vos émissions ;

La CSRD vous oblige à publier ces données de manière standardisée, transparente et auditée ;

Les autres réglementations européennes (CSDDD, Taxonomie, SFDR, CBAM) utilisent ces mêmes données pour évaluer votre conformité, votre éligibilité aux financements verts, votre impact sur la chaîne de valeur, etc.

Le GHG Protocol est l'outil de calcul. La CSRD et les autres réglementations sont les obligations de reporting et d'action qui s'appuient sur cette mesure.

Les réglementations internationales autour de l’empreinte carbone

Rappel des différentes réglementations :

La CSRD (Corporate Sustainability Reporting Directive) : C’est une directive européenne entrée en vigueur progressivement depuis 2024.

Elle oblige les grandes entreprises européennes (avec + de 1000 salariés et un chiffre d’affaire annuel net supérieur à 450 milliards d’euros) et non-européennes (avec un chiffre d’affaire annuel net de 1,5 milliard d'euros généré dans l'UE) à publier un reporting extra-financier détaillé sur leurs impacts environnementaux, sociaux et de gouvernance (ESG).

Depuis la publication de la directive Omnibus du 26 février 2025, 80 % des entreprises initialement concernées par la CSRD en sont exclues aujourd’hui. Une ambition donc largement revue à la baisse.

Pour pallier à ça, la norme VSME s’impose comme une bonne alternative. Élaborée par l’EFRAG, elle a été recommandée le 30 juillet 2025 par la Commission européenne pour offrir aux PME non cotées et micro-entreprises un cadre volontaire de reporting, simple et sans charge excessive. Dans ce contexte mouvant, suivre lestendances RSE en 2026peut aider les entreprises à anticiper les prochains sujets structurants : reporting volontaire, climat, chaîne de valeur et pilotage ESG.

La CSDDD ou CS3D (Corporate Sustainability Due Diligence Directive) : Cette directive CS3D impose aux très grandes entreprises de l’UE et hors UE (si elles atteignent les seuils de + 500 employés et un chiffre d’affaire annuel net supérieur de 1,5 milliards d’euros) de cartographier et réduire les impacts environnementaux et sociaux de leur chaîne de valeur.

Pour le climat, cela implique de mesurer le scope 3 (donc ce que recommande également le GHG Protocol).

La Taxonomie européenne : Elle définit quelles activités économiques sont considérées comme "durables" sur le plan environnemental. Pour prouver qu'une activité respecte les critères climatiques, il faut… mesurer ses émissions selon des méthodologies reconnues (dont le GHG Protocol).

Le règlement SFDR (Sustainable Finance Disclosure Regulation) : Il oblige les acteurs financiers (banques, assureurs, fonds d'investissement) à publier l'empreinte carbone de leurs portefeuilles. Résultat ? Ils demandent à leurs entreprises clientes de fournir leurs données carbone… mesurées selon le GHG Protocol.

Le mécanisme d'ajustement carbone aux frontières (MACF ou CBAM) : Il impose une taxe carbone sur certains produits importés en Europe (acier, ciment, aluminium, etc.). Pour la calculer, il faut connaître les émissions liées à la production… en utilisant une méthodologie compatible avec le GHG Protocol. Oui, on y revient toujours.

Une convergence qui va dans le bon sens

Plutôt que d'avoir 10 méthodologies différentes selon chaque réglementation, l'Europe a choisi de s'aligner sur des standards internationaux reconnus comme le GHG Protocol. Concrètement, cela signifie que :

Vous ne faites le travail qu'une fois : un bon bilan carbone selon le GHG Protocol vous permet de répondre à la CSRD, au CDP, de vous lancer dans SBTi, et à la plupart des autres demandes.

Vos données sont comparables : en suivant un standard commun, vos parties prenantes (investisseurs, clients, partenaires, régulateurs) peuvent comparer votre performance à celle de vos pairs.

Vous gagnez en crédibilité : s'appuyer sur une méthode reconnue internationalement renforce la confiance dans vos engagements climat.

Le GHG Protocol n'est pas "en concurrence" avec la CSRD ou les réglementations européennes. C'est le socle méthodologique sur lequel ces réglementations s'appuient.

Exemple : le parcours d'une entreprise textile française

Prenons l'exemple d’un cas fictif, Greenshirt, une entreprise internationale de 1100 salariés spécialisée dans la confection de vêtements éco-responsables. Dans ce secteur, comprendre l’empreinte carbone textile est essentiel pour analyser le poids des matières premières, de la fabrication, du transport et de la fin de vie des produits. Voici concrètement comment ces différents cadres s'articulent dans son quotidien :

Étape 1 : La calcul avec le GHG Protocol

Greenshirt réalise son premier bilan carbone en suivant la méthodologie GHG Protocol. L'entreprise identifie ses émissions :

Scope 1 : 1000 tCO₂e (chauffage au gaz des bureaux et ateliers) ;

Scope 2 : 120 tCO₂e (électricité consommée pour les machines) ;

Scope 3 : 85 000 tCO₂e (production des tissus en Asie, transport maritime, utilisation et fin de vie des vêtements).

Constat : Le scope 3 représente 98% de l'empreinte totale. C'est là qu'il faut agir en priorité.

Étape 2 : Le reporting obligatoire avec la CSRD

Greenshirt dépasse les seuils de la CSRD (1100 salariés). À partir de l’exercice 2027, elle va devoir publier un rapport de durabilité incluant son empreinte carbone totale (mesurée selon le GHG Protocol), sa stratégie climat et son plan d'action concret. Ces données sont auditées par un cabinet externe et publiées dans le rapport annuel.

Étape 3 : L'accès au financement avec SFDR et la Taxonomie

Greenshirt souhaite emprunter 2 millions d'euros pour moderniser ses ateliers avec des machines moins énergivores.

Sa banque, soumise au règlement SFDR, lui demande son empreinte carbone pour évaluer l'éligibilité du projet à un prêt vert à taux préférentiel. Grâce à son bilan GHG Protocol et à son plan de réduction aligné avec la Taxonomie européenne, Greenshirt obtient le financement à un taux avantageux.

Étape 4 : L'export et le CBAM

Greenshirt importe des boutons en aluminium depuis la Turquie.

Avec le mécanisme CBAM, elle doit déclarer les émissions liées à la production de cet aluminium. Elle demande donc à son fournisseur turc de calculer son empreinte selon une méthode compatible avec le GHG Protocol pour éviter de payer une taxe carbone élevée.

Le bilan pour Greenshirt ? En réalisant un seul bilan carbone rigoureux selon le GHG Protocol, l'entreprise a pu :

Répondre à son obligation CSRD ;

Cartographier sa chaîne de valeur (CSDDD) ;

Accéder à un financement vert (SFDR/Taxonomie) ;

Anticiper les coûts liés au CBAM ;

Identifier ses leviers de réduction prioritaires.

Un effort méthodologique bien réalisé permet de répondre à un ensemble d'obligations et d'opportunités. C'est tout l'intérêt de cette convergence réglementaire autour du GHG Protocol.

Les différences entre le GHG Protocol et la Bilan Carbone®

Lorsqu'on se lance dans la mesure de son empreinte carbone, deux méthodologies reviennent systématiquement : le GHG Protocol et le Bilan Carbone®.

Si les deux ont pour objectif de quantifier les émissions de gaz à effet de serre d'une organisation, ils ne fonctionnent pas tout à fait de la même manière :

Le GHG Protocol (Greenhouse Gas Protocol) a été développé en 2001 par le World Resources Institute (WRI) et le World Business Council for Sustainable Development (WBCSD). C'est un standard international majoritairement utilisé par les grandes entreprises et les multinationales.

Le Bilan Carbone®, quant à lui, a été développé en 2004 par l'ADEME (Agence de l'Environnement et de la Maîtrise de l'Énergie) en France. Depuis 2011, il est géré par l'Association Bilan Carbone (ABC). C'est la méthode de référence en France, et donc particulièrement adaptée au contexte réglementaire français.

Comme expliqué ci-dessus, le GHG Protocol et la méthode Bilan Carbone® reposent sur des principes communs de comptabilité carbone, largement alignés avec les normes internationales comme l’ISO 14064.

En revanche, ils ne structurent pas les émissions de la même manière. Le GHG Protocol organise l’inventaire autour des trois scopes (1, 2 et 3), tandis que la méthode Bilan Carbone® propose une lecture plus détaillée, en répartissant les émissions selon 10 postes principaux et 48 sous-postes.

Cette approche permet d’analyser plus finement les sources d’émissions et d’orienter la définition d’actions de réduction adaptées.

Bon à savoir 💡: Vous souhaitez structurer rapidement votre bilan carbone entreprise ? WeCount vous accompagne à travers des programmes collectifs pour mesurer vos émissions selon les standards français et internationaux (Bilan Carbone®, BEGES, GHG Protocol) et construire une démarche pérenne. Contactez-nous pour en savoir plus.

Le périmètre et le niveau de détail

Le GHG Protocol propose un cadre méthodologique relativement flexible. Il définit les grandes lignes de la comptabilité carbone (notamment la structuration en scopes 1, 2 et 3) et encourage les organisations à utiliser les données les plus précises possibles pour calculer leurs émissions.

Lorsque ces données ne sont pas disponibles, le standard prévoit des méthodes alternatives plus simples, basées par exemple sur des estimations ou des données moyennes.

Cette flexibilité permet aux entreprises de se lancer plus facilement dans la démarche, même lorsque certaines informations sont difficiles à obtenir. En contrepartie, ces approches peuvent être moins précises que des calculs réalisés à partir de données physiques détaillées.

La méthode Bilan Carbone®, de son côté, est plus prescriptive et structurée. Elle impose une méthodologie précise avec des catégories d’émissions clairement définies, des règles de calcul cadrées et un niveau de détail important. Cette approche vise notamment à garantir une meilleure comparabilité des bilans entre organisations en France.

Scope 3 : obligatoire ou recommandé ?

Dans le GHG Protocol, les émissions sont structurées en trois catégories (scopes 1, 2 et 3). Si la norme de base impose le reporting des scopes 1 et 2, la prise en compte du scope 3 est fortement attendue pour obtenir un inventaire complet des émissions.

Depuis la publication du Scope 3 Standard en 2011, les organisations doivent évaluer et déclarer leurs émissions indirectes significatives tout au long de leur chaîne de valeur.

Dans les faits, la plupart des initiatives climatiques internationales, comme la Science Based Targets initiative (SBTi), exigent aujourd’hui la prise en compte du scope 3. Pour la majorité des entreprises, il représente d’ailleurs la plus grande part des émissions.

La méthode Bilan Carbone®, quant à elle, vise à quantifier l’ensemble des émissions générées directement ou indirectement par l’activité d’une organisation. Dans la pratique, un Bilan Carbone® complet intègre donc les émissions de scope 3, afin de couvrir l’ensemble de la chaîne de valeur.

Bases de données utilisées

Le GHG Protocol ne fournit pas directement de facteurs d’émission. Les entreprises doivent s'appuyer sur des bases internationales (Ecoinvent, des bases nationales comme la Base Empreinte® en France, etc) ou les données fournisseurs.

Le Bilan Carbone®s'appuie sur la Base Empreinte® (une fusion entre la Base Carbone® et la Base Impact®) développée par l'ADEME. Cela permet de garantir une bonne cohérence méthodologique et d’offrir une meilleure comparabilité des données.

Contexte réglementaire et reconnaissance

Le GHG Protocol est utilisé pour le reporting Carbon Disclosure Project (CDP), la définition des objectifs Science-based Target Initiative (SBTi) et les normes ISO 14064.

Il constitue également la référence méthodologique pour répondre aux exigences climat de la CSRD, définies dans les normes ESRS, et plus précisément dans la norme ESRS E1 (qui impose la publication des émissions de gaz à effet de serre sur les scopes 1, 2 et 3) et de plus en plus dans le cadre de la CSRD. C'est le langage commun international du reporting carbone.

Le Bilan Carbone® est une méthodologie largement utilisée en France pour réaliser un BEGES réglementaire (Bilan d'Émissions de Gaz à Effet de Serre obligatoire selon l'article L229-25 du Code de l’Environnement). Il est aussi compatible avec la CSRD, mais reste moins connu à l'international.

Formation et certification

Le GHG Protocol ne propose pas de formation certifiante officielle. Les consultants et experts se forment via des ressources publiques, des organisations tierces ou des certifications ISO.

Le Bilan Carbone® propose une formation certifiante dispensée par l'Association pour la transition Bas Carbone (ABC). Elle permet de devenir "praticien Bilan Carbone®" et d'utiliser officiellement la marque déposée. C'est un gage de sérieux et de maîtrise méthodologique.

Alors, GHG Protocol ou Bilan Carbone® ?

Le GHG Protocol est un standard international de comptabilité carbone. Il définit les principes de mesure et de reporting des émissions de gaz à effet de serre, notamment la classification en scopes 1, 2 et 3.

Le Bilan Carbone®, lui, est une méthode opérationnelle développée en France pour réaliser cet inventaire d’émissions et surtout structurer une démarche de transition bas-carbone. La méthode ne se limite pas à mesurer les émissions : elle vise aussi à identifier les principaux postes d’impact et à construire un plan d’actions de réduction.

Les deux approches ne s’opposent pas. Le Bilan Carbone® s’appuie largement sur les principes du GHG Protocol et permet de produire des résultats compatibles avec les standards internationaux.

On peut toutefois simplifier ainsi :

si votre objectif est de réaliser un diagnostic complet et structurer un plan de transition, la méthode Bilan Carbone® est particulièrement adaptée ;

si votre priorité est de répondre à des exigences de reporting international (CDP, SBTi, standards ESG…), le GHG Protocol constitue la référence la plus utilisée.

Le tableau ci-dessous vous aide à mieux comprendre les différences et complémentarités entre ces deux approches.

Voilà par ailleurs un tableau récapitulatif pour vous aider à mieux comprendre les différents aspects de ces outils.

Tableau récapitulatif : GHG Protocol vs Bilan Carbone®

Critère

GHG Protocol 🌍

Bilan Carbone® 🇫🇷

Origine

WRI & WBCSD (2001)

ADEME (2004), géré par l'ABC depuis 2011

Reconnaissance

Internationale

Principalement française

Périmètre

Scopes 1, 2, 3

Scopes 1, 2, 3

Scope 3

Nécessaire pour un inventaire complet, attendu s'il est significatif

Intégré dans un Bilan Carbone® complet

Niveau de détail

Cadre flexible

Méthodologie prescriptive et détaillée

Base de données

Aucune base propriétaire (Ecoinvent, bases nationales, etc.)

Base Empreinte® (ADEME)

Formation

Pas de formation officielle

Formation certifiante par l'ABC

Usage réglementaire (France)

Compatible CSRD, SBTi, CDP

BEGES réglementaire, CSRD, GHG

Usage international

Standard mondial

Peu connu hors de France

Le GHG Protocol et le Bilan Carbone® ne sont pas deux approches concurrentes, mais deux cadres différents pour comptabiliser les émissions de gaz à effet de serre.

Le GHG Protocol définit un standard international de comptabilité carbone, largement utilisé dans les dispositifs de reporting (CDP, SBTi, standards ESG, etc.).

Le Bilan Carbone®, développé en France, est une méthode opérationnelle permettant de réaliser cet inventaire d’émissions et de structurer une démarche de transition bas-carbone.

La documentation du GHG Protocol est librement accessible et gratuite, tandis que l’utilisation de la méthode Bilan Carbone® s’inscrit dans un cadre méthodologique structuré porté par l’Association pour la transition Bas Carbone et implique généralement un coût.

Quelle que soit la méthode choisie, l'essentiel est de mesurer l'intégralité de son empreinte (scopes 1, 2 et 3) et de s'engager dans une trajectoire de réduction crédible.

Quelles sont les 7 étapes clés pour appliquer le GHG Protocol ?

Le GHG Protocol peut sembler intimidant au premier abord. Pourtant, il suit une logique progressive et structurée. Voici les 7 étapes clés pour réaliser votre bilan carbone selon cette méthodologie :

1. Définir le périmètre organisationnel : qui fait partie du bilan ?

Première question à se poser : quelles entités inclure dans votre bilan carbone ?

Cela peut paraître évident pour le bilan carbone d'une PME avec une seule structure juridique, mais ça se complexifie rapidement pour les groupes avec plusieurs filiales, des participations minoritaires, des joint-ventures ou des franchises.

Concrètement, vous devez décider :

Quelles entités juridiques sont incluses ?

Quelle filiale française, européenne ou internationale rentrent dans le périmètre ?

Où commence et où s'arrête le périmètre de reporting ?

📝A noter : Une entreprise qui détient 60% d'une filiale doit-elle l'inclure dans son bilan ? Oui, si elle en a le contrôle opérationnel. Mais si elle détient 20% d'une autre société sans pouvoir de décision, elle peut choisir de ne pas l'inclure.

2. Définir le périmètre opérationnel : quelles émissions comptabiliser ?

Une fois que vous savez qui est dans le périmètre, il faut déterminer quelles émissions vous allez comptabiliser. C'est là qu'interviennent deux approches possibles :

Le contrôle opérationnel : Vous comptabilisez 100% des émissions des activités que vous opérez directement, même si vous n'en êtes pas propriétaire à 100%. C'est l'approche la plus courante, car elle reflète mieux votre capacité d'action.

Le contrôle financier : Vous comptabilisez les émissions en proportion de votre participation financière. Cette approche est fréquente dans la finance, l'immobilier ou les infrastructures.

📝A noter : Vous louez un entrepôt que vous gérez entièrement. Avec le contrôle opérationnel, vous comptabilisez 100% des émissions liées à cet entrepôt. Avec le contrôle financier, si vous n'en êtes pas propriétaire, vous ne les comptabilisez pas.

À cette étape, vous définissez aussi :

Quels scopes inclure ?

Quelles catégories du scope 3 sont pertinentes pour votre activité ?

3. Choisir l'année de référence : votre point de départ

Pour mesurer vos progrès, il faut un point de comparaison. C'est ce que l’on appelle l'année de référence (ou "baseline"). Concrètement, si vous réalisez votre premier bilan carbone en 2026, vous pouvez choisir 2025 comme année de référence.

Si le droit français recommande un nouveau bilan tous les 3 ans, chez WeCount, nous recommandons de réaliser plutôt un nouveau bilan tous les 2 ans. L’idée est ainsi de pouvoir piloter le sujet de près et de pouvoir ajuster la stratégie de manière rapide. Ici, cela voudrait donc dire que le nouveau bilan doit être fait en 2028 sur les données de l'année 2027.

Pourquoi c'est important ? Sans année de référence, impossible de savoir si vos efforts portent leurs fruits. C'est comme vouloir perdre du poids sans monter sur la balance au début !

✨Notre conseil : Choisissez une année représentative de votre activité "normale", sans événement exceptionnel (acquisition majeure, crise sanitaire, fermeture d'un site, etc.).

4. Recenser les données : la collecte terrain

C'est l'étape la plus chronophage, mais aussi la plus stratégique.

L’objectif est ici de collecter l'ensemble des données d'activité nécessaires pour calculer vos émissions de gaz à effet de serre. Pour y parvenir, plusieurs services de l’entreprise doivent être mobilisés.

En pratique, la démarche implique généralement :

Le CODIR et l’équipe RSE, qui pilotent la démarche et arbitrent les priorités ;

La direction financière, qui fournit une grande partie des données d’achats et d’immobilisations ;

Les RH, pour les données liées aux déplacements domicile-travail ou aux effectifs ;

Le marketing ou les équipes commerciales, notamment pour les données liées aux produits vendus ou aux usages clients.

Selon le secteur d’activité, d’autres équipes peuvent également être fortement impliquées :

Industrie : production, achats, R&D, direction innovation ;

Services : DSI, équipes IT ou responsables des infrastructures numériques.

Voici quelques exemples de données par scope :

Scope 1 (émissions directes de GES ) : cela peut être par exemple le chauffage au gaz des locaux et usines, les émissions dues à l’utilisation des véhicules des organisations ou encore les fuites de gaz frigorigènes ;

Scope 2 (émissions indirectes liées aux consommations d’énergies) : cela peut être les émissions liées à la consommation de chaleur, de froid (correspondant aux énergies primaires utilisées telles que le gaz, le pétrole, l’éolien, le solaire…) ;

Scope 3 (autres émissions indirectes) : les achats de matières, produits et services, les immobilisations, les déplacements et le transport, les déchets, l'utilisation et la fin de vie, etc.

Ces données sont souvent éparpillées entre différents services (comptabilité, RH, achats, logistique, maintenance…). C’est le cas par exemple pour l’empreinte carbone numérique, qui nécessite de croiser des données issues des achats IT, des usages cloud, des équipements, des logiciels et parfois des prestataires externes.L’idéal est d’organiser la collecte en impliquant les bonnes personnes et en mettant en place un processus reproductible d'une année sur l'autre.

💡Bon à savoir : la collecte des données est souvent l’étape la plus lourde d’un bilan carbone. Avec la plateforme carbone WeCount, vous gagnez du temps et réduisez les risques d’erreur grâce à l’import automatisé de fichiers Excel, aux connexions API, aux workflows de relance des contributeurs et fournisseurs, et à une traçabilité complète des données et des calculs. De quoi mobiliser plus facilement vos parties prenantes et fiabiliser votre démarche dans la durée. Demandez une démo de notre plateforme

Plateforme comptabilité carbone WeCount

5. Calculer les émissions : transformer les données en impact carbone

Une fois vos données collectées, il faut les convertir en émissions de CO₂ équivalent (CO₂e). C'est là qu'interviennent les facteurs d'émission.

La formule est la suivante :donnée d'activité × Facteur d'émission = Émissions en tCO₂e

Exemple :

Vous avez consommé 50 000 kWh d'électricité en France.

Le facteur d'émission du mix électrique français est d'environ 0,052 kg CO₂e/kWh (selon la Base Empreinte®).

Calcul : 50 000 × 0,052 = 2 600 kg CO₂e = 2,6 tonnes de CO₂e

Où trouver ces fameux facteurs d'émission ?

Base Empreinte® ;

DEFRA ;

Ecoinvent ;

Bases sectorielles spécifiques (Agribalyse pour l'alimentation et l'agriculture, INIES pour le bâtiment, etc.).

L'idéal est de privilégier les facteurs les plus spécifiques et les plus récents pour maximiser la fiabilité de vos calculs.

6. Contrôler la qualité : vérifier et documenter

Avant de publier vos résultats, il est essentiel de vérifier la cohérence de votre bilan. Cette étape de contrôle qualité permet d'éviter les erreurs et de renforcer la crédibilité de vos données. Voici quelques vérifications que vous pouvez faire :

Les ordres de grandeur sont-ils cohérents ? Ex : une PME dans le secteur tertiaire de 50 personnes qui affiche 100 000 tonnes de CO₂e, c'est suspect.

Y a-t-il des données aberrantes ou des postes d’émissions qui n’ont pas été comptabilisés ?

Les hypothèses sont-elles documentées et justifiées ?

Les émissions scope 3 sont-elles supérieures aux scopes 1 et 2 ? C’est presque toujours le cas.

✨Notre conseil :Identifiez les sources d'incertitudes. Certaines données sont précises (factures d'électricité), d'autres sont estimées (trajets domicile-travail). Notez ces incertitudes pour savoir où concentrer vos efforts d'amélioration lorsque vous réalisez un nouveau bilan. Autre recommandation, gardez une trace de vos choix méthodologiques, de vos sources de données, de vos hypothèses. Cela vous sera indispensable pour les audits, pour reproduire le calcul l'année suivante, et pour justifier vos chiffres auprès de vos parties prenantes.

7. Rédiger le rapport et déclarer les résultats

Dernière étape : communiquer vos résultats de manière claire, transparente et exploitable. Votre rapport doit contenir l’ensemble des 6 éléments présentés précédemment.

Où publier ces résultats ?

Dans votre rapport annuel ou rapport RSE ;

Sur des plateformes comme le CDP (Carbon Disclosure Project) ;

Sur la plateforme ADEME si vous êtes soumis au BEGES réglementaire en France ;

Dans le cadre de votre reporting CSRD si vous y êtes soumis.

Le GHG Protocol s'arrête au calcul et au reporting. L'élaboration d'un plan d'action de réduction ne fait pas partie du standard, même si elle en est la suite logique indispensable.

Mesurer ses émissions sans agir ensuite… C'est comme faire un diagnostic médical sans traitement.

C’est justement pour vous aider dans cette démarche que nous avons conçu notre programme promotion climat, un accompagnement d’une durée de 4 mois pour vous aider à réaliser votre bilan carbone, collecter vos données avec la plateforme WeCount, définir votre plan d'action et identifier les principaux leviers de décarbonation ! Envie d’en savoir plus ? Prenez rendez-vous avec notre équipe.

Quels outils pour appliquer le GHG Protocol ?

Nous l’avons vu, le GHG Protocol fournit un cadre méthodologique clair, mais il ne s'accompagne pas d'un outil clé en main pour réaliser concrètement vos calculs. Il existe alors deux solutions : les outils faits-maison ou les solutions clés-en-main. Tour d’horizon de ces deux options qui s’offrent à vous.

Les outils “faits-maison”

Dans de nombreuses organisations, les premiers calculs sont réalisés à l’aide de tableurs Excel construits en interne. Si cette solution peut dépanner au début, elle atteint vite ses limites :

Collecte manuelle des données : Il faut compiler des factures, extraire des données de systèmes différents (comptabilité, RH, achats…), puis tout reporter manuellement dans le tableur.

Risque d'erreurs de saisie : Une virgule mal placée, un copier-coller qui écrase une formule, une unité mal convertie (kWh en MWh, km en tonnes-km…) et c'est toute la cohérence de votre bilan qui s'effondre.

Pas de traçabilité : Difficile de savoir qui a modifié quoi, quand, et pourquoi. Si quelqu'un écrase une cellule ou change une hypothèse sans documenter, vous perdez la trace de vos choix méthodologiques.

Mise à jour fastidieuse : L'année suivante, il faut tout reprendre à zéro ou presque. Les facteurs d'émission ont changé ? Il faut les mettre à jour manuellement. Le périmètre a évolué ? Il faut réajuster l’ensemble des formules.

Collaboration compliquée : Faire circuler un fichier Excel entre plusieurs services, gérer les versions, consolider les modifications… C'est le meilleur moyen de perdre du temps et de créer de la confusion.

Excel peut dépanner pour un premier bilan exploratoire ou une petite structure avec peu de données, mais l’utilisation de cet outil devient rapidement ingérable dès que le périmètre s'élargit ou que vous voulez industrialiser la démarche.

L’utilisation d’une plateforme de comptabilité carbone

Heureusement, il existe aujourd'hui des plateformes et logiciels spécialisés qui automatisent une grande partie de ce travail fastidieux et sécurisent vos calculs.

Ces outils permettent notamment de structurer la collecte des données, d'appliquer automatiquement les facteurs d’émission et de générer des résultats alignés avec les standards de comptabilité carbone comme le GHG Protocol, le Bilan Carbone® ou le BEGES.

La plateforme carbone développée par WeCount s’inscrit dans cette logique : elle permet de structurer la collecte des données, de fiabiliser les calculs selon les standards internationaux comme le GHG Protocol, et de centraliser l’ensemble du reporting carbone dans un environnement collaboratif et traçable.

Comment WeCount accompagne les entreprises dans leur démarche GHG Protocol ?

WeCount accompagne plus de 700 organisations, des PME, ETI aux grands groupes (Devoteam, Groupama, Rydge...), dans la structuration et le pilotage de leur stratégie climat, y compris dans des contextes de reporting international.

Notre approche repose sur trois piliers complémentaires :

Des programmes d’accompagnement collectifs pour réaliser le bilan carbone de votre entreprise, structurer une stratégie climat robuste, quantifier votre plan d'actions via l'accompagnement act pas-à-pas, monter en compétence et bénéficier de l’intelligence collective entre pairs.

Un accompagnement expert de votre secteur, pour adresser les enjeux propres à votre entreprise : consolidation multi-pays, périmètres complexes, exigences réglementaires ou reporting CSRD.

Une plateforme de comptabilité carbone et ESG, alignée avec le GHG Protocol, qui permet de fiabiliser les calculs, centraliser les données et automatiser le reporting.

Notre objectif est de vous rendre autonome dans le pilotage de votre transition bas-carbone, de pérenniser votre démarche, tout en garantissant la robustesse et la conformité de vos données.

👉 Vous souhaitez structurer votre reporting GHG Protocol ou échanger sur vos enjeux ? Contactez un expert WeCount.

FAQ : GHG Protocol

Qu'est-ce que le GHG Protocol ?

C'est le standard international de référence pour mesurer et déclarer les émissions de gaz à effet de serre d'une organisation. Développé en 2001, il structure la comptabilité carbone en trois scopes et sert de base méthodologique à la plupart des reportings climat dans le monde (CDP, CSRD, SBTi).

Quelle est la différence avec le Bilan Carbone® ?

Le GHG Protocol est international et flexible, souvent utilisé par les multinationales. Le Bilan Carbone® est une méthode particulièrement adaptée au contexte réglementaire français (BEGES).

Le GHG Protocol est-il obligatoire ?

Non, ce n'est pas une obligation légale en soi. Cependant, il est devenu la référence implicite dans de nombreux cadres réglementaires et volontaires : CSRD, objectifs SBTi, reporting CDP, évaluation ESG par les investisseurs.

Le GHG Protocol est-il compatible avec la CSRD ?

Oui, totalement. La CSRD s'appuie sur les normes ESRS (et plus spécifiquement ESRS E1), qui sont alignées avec le GHG Protocol pour la partie climat. Si vous mesurez vos émissions selon le GHG Protocol, vous êtes déjà sur la bonne voie pour répondre aux exigences CSRD. Il faudra simplement compléter avec d'autres informations (stratégie climat, objectifs, gouvernance, risques et opportunités).

Combien de temps faut-il pour réaliser un bilan selon le GHG Protocol ?

Tout dépend de la taille de votre entreprise. Avec notre programme Promotion Climat, cela prend 4 mois. En combinant journées collectives d’échange entre entreprises, formations par un consultant spécialisé sur votre secteur et utilisation de notre plateforme carbone, nous vous aidons à réaliser votre bilan carbone et à définir votre plan d'action climat, tout en vous formant pour pérenniser la démarche en interne

Peut-on faire un bilan carbone partiel sans le scope 3 ?

Dans le GHG Protocol, le reporting obligatoire porte d’abord sur les scopes 1 et 2. Le scope 3 doit toutefois être évalué et déclaré lorsqu’il est significatif pour l’activité de l’entreprise, et il devient nécessaire dès lors que l’on cherche à établir un inventaire complet. En pratique, la plupart des démarches climat crédibles, comme la SBTi, exigent aujourd’hui sa prise en compte. L’ignorer revient donc à se priver de la plus grande part des émissions de l’entreprise.

Faut-il être formé pour appliquer le GHG Protocol ?

Ce n'est pas obligatoire, mais fortement recommandé. Le GHG Protocol nécessite de bien comprendre les concepts (scopes, périmètres, facteurs d'émission, incertitudes) pour éviter les erreurs méthodologiques. Vous pouvez vous former via des ressources publiques, des formations certifiantes , ou en vous faisant accompagner. C’est par exemple ce que nous proposons avec notre programme Promotion Climat chez WeCount. Envie d’en savoir plus ? Prenez rendez-vous avec notre équipe.

Quelles bases de données utiliser pour les facteurs d'émission ?

Privilégiez les bases reconnues : Base Empreinte® (France), DEFRA (Royaume-Uni), Ecoinvent (international), ou des bases sectorielles comme Agribalyse (alimentation) et INIES (bâtiment). Sachez que les plateformes comme WeCount intègrent automatiquement ces bases pour simplifier vos calculs et garantir que vous utilisez les facteurs les plus récents et adaptés.

Pour les organisations, la transition n'est plus un sujet périphérique, mais un impératif de résilience et de performance économique. Loin de désengager, 83 % des dirigeants ont maintenu ou augmenté leurs investissements durables, motivés par l'alliance entre objectifs business et environnementaux (C-Suite Sustainability Report 2025, Deloitte).

2026 marque ainsi l’entrée dans l’ère de la maturité opérationnelle.

Pour les responsables RSE, cela signifie que 2026 ne sera plus seulement l’année du reporting « pour la forme », mais celle d’une intégration renforcée de la durabilité dans le pilotage de la compétitivité et de la résilience des organisations.

Dans cet article, nous décryptons les évolutions qui vont structurer 2026, et les impacts concrets qu’elles auront sur vos priorités et votre pilotage.

Le paysage réglementaire en 2026

Reporting de durabilité : la double dynamique CSRD / VSME

En décembre 2025, le vote au parlement européen de la loi Omnibus a radicalement transformé le paysage du reporting. En relevant les seuils de la CSRD à 1 000 salariés et 450 M€ de chiffre d’affaires, elle a réduit d’environ 80 % le nombre d’entreprises initialement concernées.

Conséquence immédiate, une nouvelle dynamique s’installe. Moins d’entreprises produisent un reporting CSRD complet, mais davantage d’entreprises devront fournir des informations ESG à leurs clients, partenaires et financeurs.

Pour les PME et ETI exemptées, la VSME devient le cadre le plus simple pour répondre de manière structurée aux demandes d’informations ESG de leurs parties prenantes.

Dans ce nouveau cadre, la Value Chain Cap (plafonnement des demandes ESG dans la chaîne de valeur) s’impose. Les demandes adressées aux entreprises hors CSRD doivent, autant que possible, se limiter au périmètre d’informations couvert par la VSME.

Impacts concrets :

La VSME s’impose comme un langage commun des échanges ESG : La VSME devient progressivement un cadre partagé entre PME/ETI, donneurs d’ordre et acteurs financiers. Selon le premier rapport publié par l’EFRAG sur son adoption, 67 % des utilisateurs de données (banques, grandes entreprises) l’utilisent déjà comme référence pour collecter des informations ESG auprès de leurs partenaires PME.

Des demandes ESG plus encadrées, sans disparition des attentes : Avec la Value Chain Cap, les donneurs d’ordre doivent en principe limiter leurs demandes au périmètre couvert par la VSME. Il se peut qu’ils cherchent néanmoins à s’assurer que certains enjeux ESG clés sont bien maîtrisés par leurs fournisseurs. Disposer d’une analyse claire de ses enjeux matériels permet d’anticiper ces attentes et d’y répondre de manière structurée.

Priorisation par la matérialité : L’enjeu n’est plus de tout documenter, mais de se concentrer sur les sujets réellement déterminants (risques, dépendances, opportunités, impacts). Comprendre et agir sur ses enjeux ESG permet de s’approprier les opportunités et minimiser ses risques.

La fiabilité des données devient décisive : qualité, traçabilité et cohérence des informations pèsent davantage dans l’accès aux appels d’offres et aux financements bancaires.

Si vous souhaitez avancer sans vous perdre dans la complexité réglementaire, WeCount propose un programme ESG conçu pour structurer un reporting crédible et une feuille de route alignée ESRS/VSME 👉 En savoir plus

le MACF (Mécanisme d'Ajustement Carbone aux Frontières) entre en vigueur

Au 1er janvier 2026, le MACF, également appelé CBAM (Carbon Border Adjustment Mechanism) entre dans sa phase définitive, marquant la fin de la période transitoire.

Ce dispositif européen met fin à une forme de concurrence déloyale en appliquant aux produits importés pour six secteurs stratégiques (acier, aluminium, ciment, engrais, électricité, hydrogène) une tarification carbone équivalente à celle supportée par les industriels européens.

L’objectif est double : rééquilibrer la compétitivité carbone entre productions européennes et importations, et inciter les entreprises à privilégier des chaînes d’approvisionnement européennes ou engagées dans des trajectoires de décarbonation crédibles.

Impacts concrets :

Statut obligatoire : Les entreprises important ces marchandises doivent désormais détenir le statut de « déclarant MACF autorisé », délivré par les autorités douanières.

Sécurisation de la chaîne d’approvisionnement : Le MACF pousse à réévaluer les dépendances hors-UE. C'est une opportunité pour les responsables RSE de préconiser des stratégies de relocalisation proche (nearshoring) ou de favoriser des fournisseurs engagés dans des trajectoires de décarbonation crédibles afin de réduire la facture carbone à la frontière.

Un enjeu d'accès au marché : sans données vérifiées, les entreprises s’exposent à des pénalités financières et, à terme, à une perte d’accès au marché européen. À l’échelle macro-économique, le coût du dispositif est estimé à près de 12 milliards d’euros par an d’ici 2035 pour les importateurs européens, selon les projections actuelles.

Autres réglementations environnementales à suivre

L’année 2026 est marquée par une accélération des réglementations sectorielles qui imposent une transformation opérationnelle des modèles d’affaires. Le volet social fait l’objet d’un focus dédié plus loin dans cet article.

PFAS et polluants éternels : Dès le 1er janvier 2026, la loi n° 2025-188 entre en vigueur, interdisant progressivement la fabrication et l'importation de produits contenant des PFAS dans des secteurs clés comme les cosmétiques, le textile, l'habillement et les chaussures.

Économie circulaire du plastique : Pour encourager l'incorporation de matières recyclées, un système de bonus/malus financier est instauré au 1er janvier 2026 pour plusieurs filières (électronique, jouets, bricolage). La recyclabilité devient ainsi un avantage économique direct pour les producteurs.

Règlement Déforestation (EUDR) : L'application est désormais fixée au 30 décembre 2026 pour les grands opérateurs et au 30 juin 2027 pour les PME. Les entreprises concernées devront produire une déclaration de diligence raisonnable (DDR) pour garantir que leurs produits (café, cacao, bois, caoutchouc, etc.) n'ont pas causé de dégradation forestière.

Simplification de la Taxonomie verte : Un nouveau régime, applicable dès les rapports publiés en 2026 (pour l'exercice 2025), introduit une logique de matérialité financière. Les entreprises peuvent désormais se dispenser de l'évaluation technique complexe pour les activités jugées non significatives financièrement au regard de seuils de Capex et Opex. Ces activités doivent néanmoins faire l'objet d'une déclaration simplifiée..

SNBC 3 : attendue au printemps 2026, la 3e Stratégie Nationale Bas-Carbone fixe un rythme de réduction des émissions de 5 % par an jusqu’en 2030, puis 7 % par an ensuite, impliquant une transformation profonde des secteurs pour diviser les émissions par 6 en l’espace de seulement 20 ans.

Impacts concrets :

Arbitrages matières et éco-conception : Les interdictions (PFAS) et les incitations (Plastique) forcent des arbitrages immédiats sur la composition des produits et le choix des fournisseurs.

Traçabilité et gestion des risques : Une entreprise peut être déstabilisée par ce qui se passe chez ses fournisseurs. La capacité à fournir des données de traçabilité robustes est désormais une condition d'accès au marché européen.

Fiabilisation de la donnée : Même avec la simplification, la Taxonomie reste un indicateur de solvabilité et de valorisation. Le quotidien du responsable RSE consiste désormais à transformer ces chiffres en preuves de résilience pour rassurer les financeurs qui exigent des rapports précis sur la part d'activités durables.

Les 9 tendances RSE 2026 : ce qui change concrètement pour les organisations

Le responsable RSE confirme son rôle de chef d’orchestre transversal

En 2026, la RSE se décentralise pour devenir une responsabilité partagée par les fonctions métiers. Elle n’est plus portée par une seule fonction, mais diffusée dans les achats, la finance, les opérations, l’innovation, les filiales…

On parle de plus en plus de Responsabilité Territoriale de l’Entreprise (RTE) : l’action se joue là où se prennent les décisions concrètes et là où l’impact se produit.

Impact concret :

Une RSE distribuée dans les fonctions clés : finance (indicateurs de robustesse et de solvabilité), achats (chaîne de valeur, conformité, risques), innovation (éco-conception, circularité). Le rôle du responsable RSE évolue : moins “porter seul”, plus animer, coordonner et donner une direction commune.

Embarquer la direction : un prérequis non négociable

Sans direction engagée, la RSE plafonne. En 2026, cette réalité devient plus visible parce que les sujets RSE touchent directement les décisions business : investissements, chaîne de valeur, conformité produit, accès aux marchés et aux financements.

Impacts concrets :

Les compétences clés du responsable RSE deviennent aussi politique et pédagogique : il faut être désormais capable de traduire des enjeux climat et ESG en éléments compréhensibles pour la direction, en lien avec la performance économique et les arbitrages stratégiques.

Des échanges plus structurants avec le CODIR : le discours évolue, moins de jargon, davantage de scénarios, de conditions de mise en œuvre, de conséquences opérationnelles et de résultats chiffrés.

L’usage de cadres de références pour avancer : des démarches type ACT Pas à Pas sont de plus en plus mobilisées pour ancrer une stratégie climat dans la gouvernance et la décision.

💻 Pour aller plus loin sur ce sujet, découvrez Les Pépites #5 – Embarquer sa direction, un webinaire animé par les experts WeCount et la Convention des Entreprises pour le Climat. Vous apprendrez comment déclencher l’adhésion au plus haut niveau et dépasser les résistances.

Scope 3 : la décarbonation de la chaîne de valeur change d’échelle

En 2026, l’attention se concentre massivement sur le Scope 3, qui représente souvent plus de 80 % de l’empreinte carbone des entreprises.

Cette bascule n’est plus théorique : elle est portée par les exigences des donneurs d’ordre, les cadres méthodologiques existants et la prise de conscience des risques liés aux chaînes d’approvisionnement.

Les entreprises sont de plus en plus incitées à travailler avec leurs fournisseurs, plutôt qu’à se limiter à une consolidation de données. Les démarches collectives, sectorielles ou territoriales prennent ici tout leur sens pour mutualiser les efforts et éviter une approche fragmentée.

Impacts concrets :

La collaboration inter-entreprises devient un levier central : La réduction des émissions passe par des coalitions (comme le PACTE Industrie ou le Fashion Pact) pour transformer des filières entières plutôt que des acteurs isolés.

Climat et sécurisation des approvisionnements se rejoignent : les stratégies de décarbonation intègrent désormais des enjeux de dépendance, de relocalisation proche (nearshoring). Le pilotage climat devient indissociable des choix d’achats et de logistique.

Le scope 3, un sujet stratégique à l’interface entre RSE, achats et opérations : il ne s'agit plus seulement de limiter son impact mais de bâtir une chaîne de valeur résiliente et créatrice de valeur économique.

Économie circulaire, éco-conception et scope 3 : dans un contexte de tensions sur les matières premières et de dépendances géographiques, l’intégration de matières recyclées, l’allongement de la durée de vie des produits et le développement de boucles de réemploi peuvent devenir des leviers clés d’adaptation pour réduire l’empreinte carbone et sécuriser les approvisionnements.

Trajectoires et référentiels : vers une clarification méthodologique

Plusieurs évolutions méthodologiques structurent le climat en 2026.

La consultation du GHG Protocol sur les méthodes de calcul liées à l’énergie et les mises à jour attendues du Net-Zero Standard de la SBTi témoignent d’un mouvement de clarification, dans un contexte où les entreprises attendent davantage de lisibilité et de stabilité.

L’enjeu n’est pas de multiplier les cadres, mais de renforcer la cohérence entre mesure, trajectoire et décisions.

Impacts concrets :

Les responsables RSE doivent renforcer leur capacité d’arbitrage méthodologique.

La robustesse des hypothèses et des choix de calcul devient aussi importante que le résultat chiffré.

Les trajectoires crédibles prennent le pas sur les engagements génériques.

👉 Vous souhaitez structurer une trajectoire climat robuste et crédible ? Chez WeCount, nous accompagnons les organisations dans la démarche ACT Pas à Pas pour relier pour relier ambition climatique, décisions stratégiques et mise en œuvre opérationnelle, en tenant compte de leurs contraintes réelles. Découvrez dès maintenant notre accompagnement ACT Pas à Pas.

Adaptation : une stratégie rentable, pas seulement défensive

Dans un contexte où les aléas climatiques gagnent en fréquence, en intensité et en imprévisibilité, l’adaptation s’impose progressivement dans la stratégie des entreprises comme un levier de continuité d’activité, de résilience et de performance économique.

Canicules, stress hydrique, inondations, incendies ou tensions sur les ressources affectent déjà les coûts, les marges, la productivité des entreprises. Ces impacts ne se limitent pas aux sites opérationnels : ils concernent l’ensemble de la chaîne de valeur.

Le rapport Returns on Resilience (Systemiq) apporte un éclairage décisif : chaque dollar investi dans l’adaptation génère plus de dix dollars de bénéfices économiques, via les pertes évitées, les gains opérationnels et les co-bénéfices sociaux.

Le marché mondial des solutions d’adaptation pourrait ainsi atteindre 1 300 milliards de dollars par an d’ici 2030.

Impacts concrets

L’adaptation devient un sujet de pilotage stratégique : les entreprises commencent à intégrer les risques physiques dans leurs décisions d’investissement, de localisation, de conception des infrastructures et de sécurisation des approvisionnements.

La chaîne de valeur devient centrale : les vulnérabilités climatiques se situent souvent hors du périmètre direct. Dépendance à certaines zones géographiques, fournisseurs critiques, ressources naturelles clés (eau, énergie, matières premières). L’analyse de résilience doit couvrir l’amont comme l’aval.

La quantification de l’inaction progresse : même sans modélisation financière complexe, estimer les impacts potentiels sur le chiffre d’affaires, les CAPEX, les coûts d’assurance ou les interruptions d’activité permet de prioriser les actions et d’arbitrer plus efficacement.

De nouvelles attentes émergent du marché : régulateurs, assureurs, banques et grands clients attendent de plus en plus la démonstration d’une gestion proactive des risques climatiques et d’un plan d’adaptation crédible, en lien avec les exigences CSRD (ESRS E1).

👉 Chez WeCount, un programme collectif dédié à l’adaptation est déjà déployé. En 4 mois, il vise à aider plusieurs organisations à identifier leurs principaux risques climatiques physiques et opportunités, à évaluer les impacts financiers potentiels et à construire un plan d’adaptation priorisée, opérationnelle et pilotable. Si vous souhaitez en discuter, contactez-nous.

Numérique responsable et IA : concilier innovation et sobriété

En 2026, le numérique responsable devient un enjeu de pilotage à part entière, sous l’effet de la généralisation de l’intelligence artificielle. Les choix numériques ne relèvent plus uniquement de l’IT : ils ont désormais des impacts directs sur l’empreinte environnementale, les coûts d’exploitation et la crédibilité des trajectoires climat.

Une tendance se confirme nettement : avec la généralisation de l’IA, la part de l’impact environnemental liée aux usages est vouée à augmenter dans les années à venir, sous l’effet de l’intensification des usages numériques, de l’augmentation des volumes de données et de la multiplication du nombre des terminaux.

Les travaux menés par Carbone 4, présentés lors de notre webinaire Les Pépites #4 – IA, mode d’emploi pour les responsables RSE, montrent par exemple qu’une requête textuelle générée par un modèle d’IA émet en moyenne 1,15 g de CO₂, contre environ 0,2 g de CO₂ pour une requête sur un moteur de recherche classique et que plus de 85 % de l’empreinte provient des phases d’entraînement et d’inférence dans les data centers.

Dans ce contexte, l’IA cesse d’être un simple sujet d’innovation pour devenir un enjeu de gouvernance RSE. La question n’est plus « faut-il utiliser l’IA ? », mais où, pourquoi et à quelles conditions.

Un récent sondage mené par WeCount auprès de plus de 500 responsables RSE met en lumière un point de vigilance pour 2026 : dans près de 70 % des organisations, les responsables RSE restent peu associés aux décisions d’usage de l’intelligence artificielle.

Or ces choix, souvent pilotés côté IT ou innovation, peuvent rapidement se traduire par une augmentation des usages… et donc des impacts.

Impacts concrets

La sobriété numérique et l’éco-conception des services s’imposent comme des priorités : l’enjeu est désormais de faire des choix éclairés sur les usages réellement utiles et sur la conception des services numériques déployés.

L’IA devient un sujet de gouvernance : dès lors que ses usages ont des impacts environnementaux, ils appellent des arbitrages explicites, de cadrer les usages, fixer des garde-fous et éviter les effets rebonds.

La fonction RSE joue un rôle de tiers de confiance : apporter une lecture critique sur les impacts, les limites et les conditions d’un usage responsable.

La biodiversité s’impose comme un pilier stratégique

En 2026, la biodiversité n'est plus un sujet périphérique éclipsé par le climat ; elle s'impose comme un pilier stratégique de même niveau.

Ce basculement est dicté par une réalité économique brutale : plus de 50 % du PIB mondial dépend directement du bon fonctionnement de la nature (eau, pollinisation, régulation thermique, matières premières…).

La tendance majeure est l’intégration de la nature dans la gestion des risques financiers. Grâce à l'alignement de cadres comme la Taskforce on Nature-related Financial Disclosures (TNFD), la perte de biodiversité est désormais traitée comme un risque capable d'affecter la solvabilité des entreprises.

Impacts concrets :

Intégration financière : la biodiversité tend à devenir un critère de plus en plus regardé par les investisseurs et les banques, à mesure qu’elle est reconnue comme un risque financier.

L’essor de l’économie régénérative : l'objectif n'est plus seulement de limiter les externalités négatives mais de générer un impact positif en restaurant activement les écosystèmes dont elle dépend (agriculture régénératrice, végétalisation du bâti, biomimétisme…).

Économie circulaire, éco-conception : leviers réglementaires et économiques

En 2026, l’économie circulaire et l’éco-conception ne relèvent plus uniquement de bonnes pratiques : elles s’inscrivent dans des évolutions réglementaires concrètes qui impactent la compétitivité des organisations.

L’élargissement de la Responsabilité Élargie du Producteur (REP) en France marque un tournant avec la mise en place effective, depuis le 1er janvier 2026, de la nouvelle filière pour les emballages professionnels. Ce dispositif contraint désormais les entreprises à financer ou gérer la fin de vie de ces emballages, étendant strictement le principe du "pollueur-payeur" aux produits utilisés par les professionnels (industriels, commerçants, artisans).

Parallèlement, la régulation de l'ultra-fast fashion se durcit. Bien que l'adoption finale de la loi dédiée ait été repoussée suite à des réserves de la Commission européenne, le gouvernement français agit immédiatement via la révision du cahier des charges de la REP textile pour imposer un "malus significatif".